FRB議長が解任さた場合の影響は

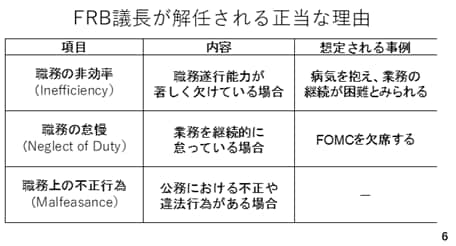

次に、今週話題になったFRB議長の解任についてまとめておきます。はじめに、FRB議長が解任される正当な理由は3点です。まずは職務の非効率です。これは職務遂行能力が著しく欠けている場合で例えば病気を抱えるなど、業務の継続が困難とみられる場合です。次に職務の怠慢です。これは例えばFOMCを欠席するケースです。最後が職務上の不正行為です。現在、FRBは本部ビルの建て替えを計画していますが当初予算に比べ、大幅に費用がかさむ見通しです。トランプ政権はこれに関連してパウエル議長の不正を訴えるとの見方があります(6ページ)。

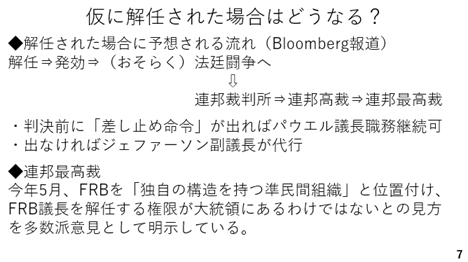

仮に解任された場合、どのような展開になるのか、ブルームバーグの記事を紹介します。トランプ大統領が解任した場合、すぐに効力を発揮するようですが、パウエル議長は当然これを不服として法廷闘争に持ち込むと考えられます。連邦裁判所に始まり最高裁判所に至るまで、かなりの時間を要する見込みですが、判決が出る前に裁判所が差し止め命令を出せばパウエル議長が職務を継続することが可能となる一方、そうでない場合はジェファーソン副議長が代行することになります。同副議長は労働市場を重視するハト派と目されています。尚、連邦最高裁判所は今年の5月、FRBを独自の構造を持つ準民間組織と位置づけ、FRB議長を解任する権限が大統領にあるわけではないとの見方を示しています(7ページ)。

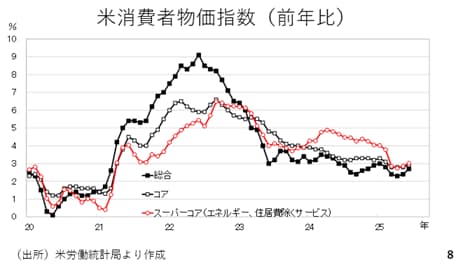

ここからアメリカの経済指標を振り返りましょう。消費者物価指数は予想を上回りました。総じてインフレ率の低下に歯止めがかかっています。個別に特定の品目が大きく伸びているというより、全体としてジワリと上昇した形です。この結果、今月末の利上げはないでしょう(8ページ)。

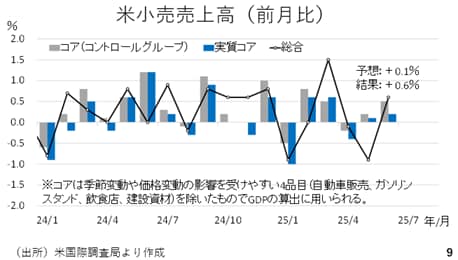

次に小売売上高ですが、前月比で+0.1%の予想に対して実際には同0.6%と高い伸びを示しました。もっとも自動車販売、ガソリン、飲食店、建設資材を除いたコアの数字はそこまで強いとは言えず、さらに物価の伸びを考慮した実質のコアについても同様です(9ページ)。

今週のドル高の背景の一つが利下げ観測の後退です。7月に入り、利下げの織り込みが後退し、それに歩調を合わせてドルが持ち直しに転じています(10ページ)。

また、タームプレミアムの上昇もドル高に繋がったと考えられます。タームプレミアムはいわゆる悪い金利上昇の1つです。相互関税が公表された4月以降、タームプレミアムの拡大を伴う長期金利の上昇が悪い金利上昇とみなされ、ドル安をもたらしました。つまり、国債とドルの値下がりが同時に進み、株価の下落と合わせて市場ではアメリカのトリプル安が警戒されたのです。一方、7月に入ってからの金利上昇もこのタームプレミアムの拡大を伴う悪い金利上昇の側面も併せ持っていますが、素直にドルが上昇しています。AIや半導体関連銘柄主導でナスダック株価指数やS&P500指数が史上最高値を更新するなど株式市場を含め、トリプル安との懸念は和らいでいます。大型減税法案が成立した後の超長期国債入札でも旺盛な需要が確認されており、通貨(ドル)についても相互関税公表以降の下落場面を脱しつつあると考えられます(11ページ)。