税制面はどうか? 現物の場合は「保有期間」によっても大きく変わる!

最後に、投信積立と純金積立の税制の違いについて簡単に解説しておく。

投資信託を売却した際の譲渡所得は、申告分離課税といって、他の所得とは区分して(合算せずに)税金を計算する。投資信託や上場株式の場合、所得税15.315%、住民税5%の合計20.315%となるが、NISA口座で取引を行った場合、売却益に税金はかからない。「金(ゴールド)投資の第一歩を踏み出してみたい」という人は、税金について気にする必要がないNISAの成長投資枠で、投資信託またはETFに挑戦するのが良いだろう。

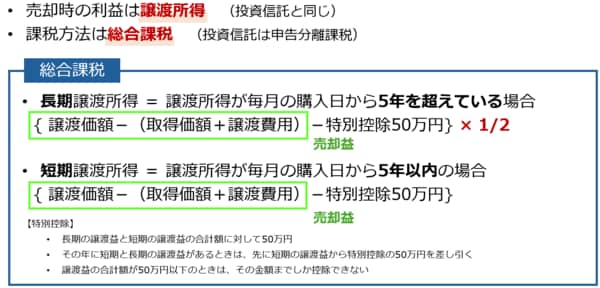

これに対し、金を売却した際の譲渡所得は総合課税のため、他にどれだけ所得があるかによって税率が変わってくる。また、金の売却以外にも総合課税の譲渡所得の対象となるものがある場合は、それも含めて計算する。ここでのポイントは2つある。1つ目は、譲渡した年の1月1日において所有期間が5年を超えているかどうか、という点。5年を超えている場合は「長期譲渡所得」となり、課税される所得の額が半分になる。そして2つ目は、50万円の特別控除の存在だ。短期譲渡所得と長期譲渡所得の合計で、最高50万円までの特別控除が定められており、譲渡益が50万円以下の場合は所得税の申告の必要はない。つまり、金の売却益以外に譲渡所得がないと仮定した場合、売却益が50万円未満であれば税金はかからない。ここでもやはり、純金積立が一概に不利とは言い切れない理由がある。

●金取引で利益が発生した場合の税金の取り扱い

※金の売却時にかかる税金について、詳しくは、以下の国税庁のホームページを参照

金地金の譲渡による所得

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3161.htm

金定額購入システムで取得した金地金を譲渡した場合の課税上の取扱いについてhttps://www.nta.go.jp/about/organization/tokyo/bunshokaito/shotoku/19/02.htm