29回は145円を回復したドル円相場の背景、日銀利上げ時期の不透明感について、労働関連の指標も加味した米経済の動静、そして来週のFOMCの注目点について説明していきたいと思います。

4月28日週はドル安色がかなり落ち着きました。また4月30日・5月1日の日銀会合が予想以上に「ハト派」だったという受け止めから円も相当安くなっています。その結果、ドル円は145円92銭という戻り高値をつけました。ただ足元では144円を割る場面もあり、5月3日配信時点では144円台前半です。

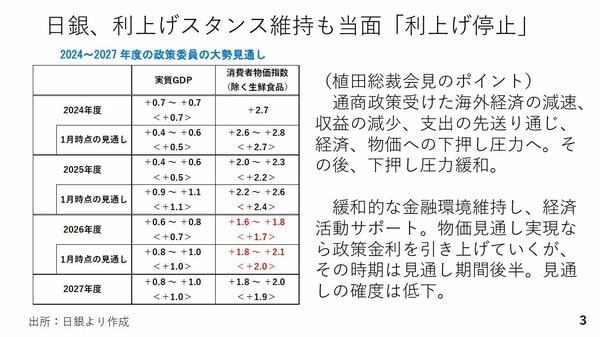

日銀会合のポイントを見ていきます。図は展望レポートのGDPと物価の見通しをまとめたものです。注目は2026年度の赤文字で示された箇所です。前回1月の段階ではインフレ率は1.8%~2.1%と目標の2%を超えている見通しを示し、利上げを続けていくスタンスでした。

しかし、今回の見通しを見ると、インフレ率のレンジの上限が2%を割っています。これまでは見通し期間である2026年度(2027年1~3月期)までの後半には目標を達成する見通しでした。しかし今回は見通し期間が2027年度(2028年1~3月期)まで伸びていますが、それでも目標インフレ率2%に届かない可能性を示しています。また、記者会見では植田総裁は不確実性が高い点も強調していました。

つまり、利上げのスタンスは維持しているものの、少なくとも当面利上げは停止であるということを事実上宣言したといっても過言ではないと思います。

関税を巡っては日米間では90日間という猶予期間が設けられています。7月の上中旬まで続きますから、少なくとも次回6月会合でも利上げはないでしょう。関税交渉次第ではありますが、7月以降となると、米国の利下げも視界に入ってきます。こうした状況下で利上げを進めることは困難でしょう。日銀の利上げが0.5%で終わってしまった可能性も全く低いわけではないといった印象を抱かせる日銀会合でした。