ドル指数の動き

ドル指数の動きもおさらいしましょう。過去1年間の動きをまとめました。4月下旬に98まで下落しましたが、4月28日週に100を回復するところまで持ち直しました。

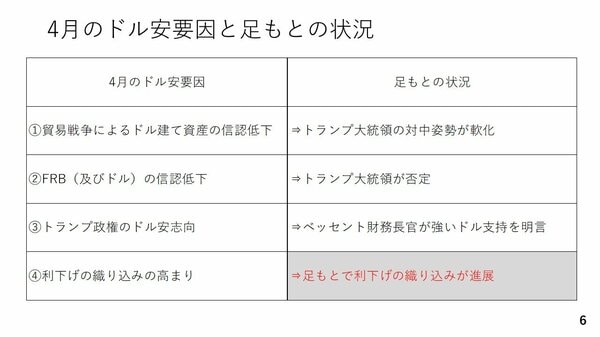

改めて4月のドル安要因を4つまとめました。

足元では①貿易戦争によるドル建て資産の信認低下、②FRB及びドルの信認低下、③トランプ政権のドル安志向が、いずれも打ち消されるような動きがありました。その結果ドルが持ち直していると考えられます。

一方、④利下げの織り込み、についてはドルの上値を抑える材料として、まだ残っている部分があります。4月1日時点では年内の利下げの織り込み回数は3回でした。しかし4回を超えるところまで織り込みが進んでいます。足元では多少後退はしているものの、約3.5回と4月の頭と比べると若干利下げの織り込み回数が増えている状況です。

そして4月28日週、米国の実質GDPの1~3月期の伸びがマイナス成長だと大きく取り上げられました。もちろん、各報道の通り、これは年率換算で前期比40%以上も増えた関税前の駆け込み輸入の影響が大きく、必ずしも今の実体経済を適切に反映しているものではありません。

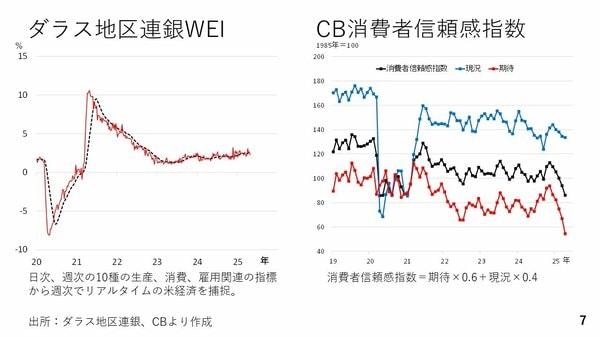

そこで見ていただきたいのがダラス地区連銀のWeekly Economic Indexです。こちらを見ると足元の米国経済はむしろ非常に好調を維持しています。また、いわゆるハードデータもしっかりしたものが少なくありません。一方でセンチメントやマインドといったソフトデータの悪化が顕著です。

実際、4月28日週に発表されたカンファレンスボードの消費者信頼感指数が大きく低下しています。これは、期待指数に0.6、現況指数に0.4をかけて加重平均したものですが、特に期待指数がコロナ禍よりも悪化しています。

関税発出に伴い将来に対する不安・不透明感が極めて強く意識されていることが要因でしょう。こういったマインドの悪化は消費の手控えなど通じて実体経済、ひいてはハードデータへの悪影響を与える恐れがあり、警戒が必要です。