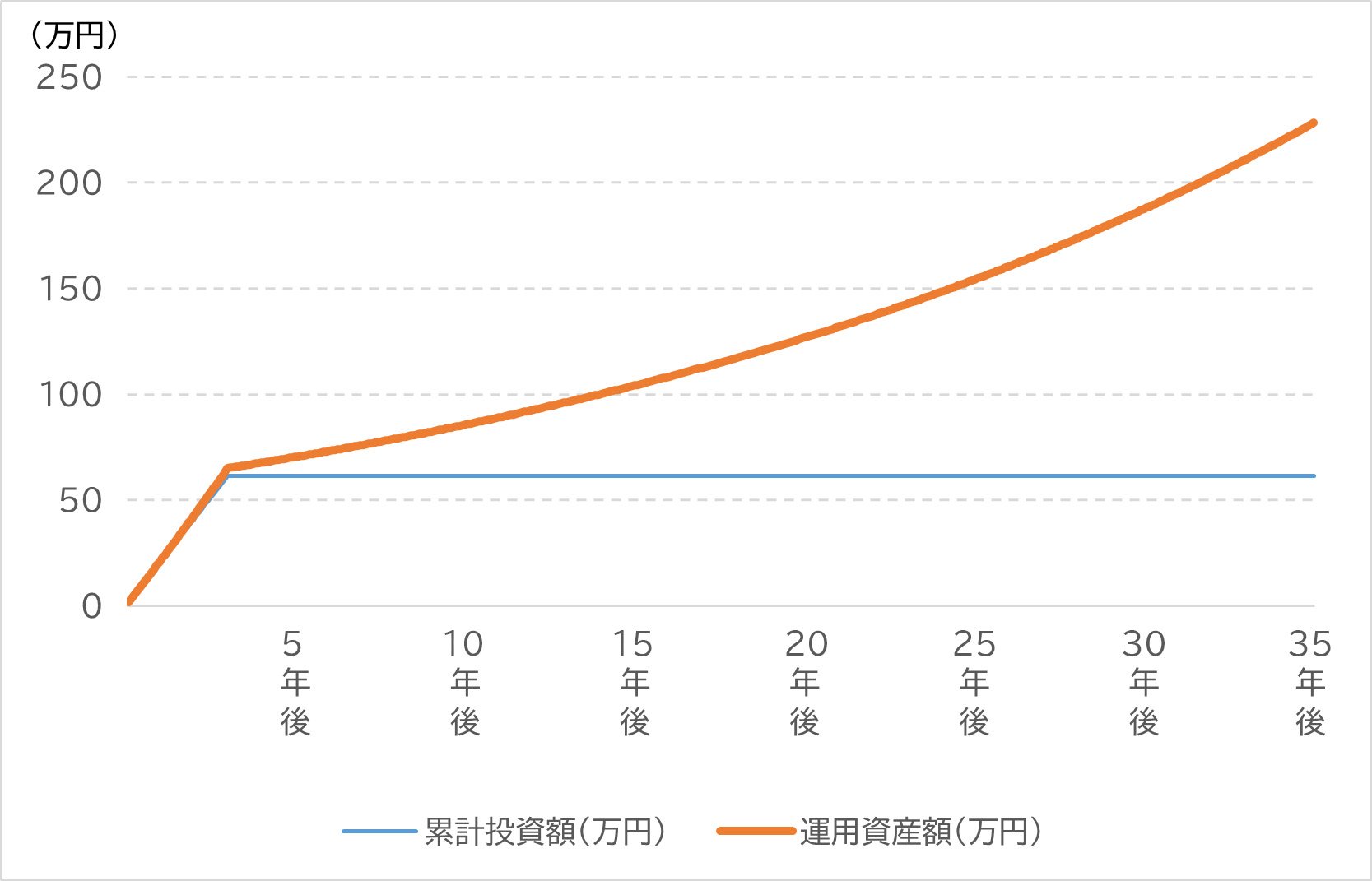

追納せずに積立投資をしたら…

例えば、学生納付特例制度を利用して「20歳になった月」の保険料を納めなかった場合、追納できるのは10年後にあたる「30歳になる月の末日まで」です。つまり、10年後の保険料納付の応答月が納付期限となりますので、30歳の誕生日前日の属する月から、卒業から10年経った年の3月まで、毎月、追納可能な期限が到来します。

ここで、もし仮に追納せず将来の老齢基礎年金の減額を受け入れる代わりに、30歳の誕生月からiDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)を活用して、保険料に相当する金額を積立投資した場合にどうなるか試算してみましょう。

30歳から毎月1.7万円を年率4%で3年間積立投資をしたとすると、投資総額の61.2万円に対して、3年後の運用資産額は約65万円となります。その後32年間運用のみを続けると、65歳時点の運用資産額は約228万円と、投資総額の約3.7倍になります。

非課税制度を活用して「自分年金」を作る方法も選択肢となるかもしれません。

【積立投資の資産額】

具体的な年金のイメージをしてみる

下図は、23歳で就職して63歳まで会社員として勤めた後、65歳の年金受給開始までの2年間、国民年金に任意加入したケースを表しています。

会社員として働いた場合、国民年金第2号被保険者となり、60歳までは厚生年金保険料から国民年金保険料も支払っていることになります。そのため、老齢基礎年金は60歳までの37年間分が支給される計算となりますが、20歳から23歳まで未納期間があるため、会社を退職してから65歳までの間に2年間、任意加入をすると、老齢基礎年金は39年分支給されます。

一方、老齢厚生年金は40年間の被保険者期間に対応した年金額となり、さらに前述したように経過的加算として老齢基礎年金の約3年分が老齢厚生年金に上乗せされます。

自分がどのような年金を受け取ることができるのか、このような図を描くとイメージしやすいのではないでしょうか。

【年金制度全体と「任意加入」のイメージ】

いかがだったでしょうか?

今回は、公的年金について、保険料を納めることで公的年金を増やす方法を解説しました。こうした方法は納付期限が決まっており、その時期を逃すと納付することができなくなりますのでご注意ください。また、受給開始を遅らせる、いわゆる「繰下げ」をすることによって年金額を増やすことも可能です。繰下げについては、改めて取り上げたいと思いますのでご期待ください。

(執筆 : 花村 泰廣)

・当資料は、アセットマネジメントOne株式会社が作成したものです。

・当資料は情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。

・投資信託は、株式や債券等の値動きのある有価証券に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、投資者の皆さまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。ファンドの運用による損益は全て投資者の皆さまに帰属します。また、投資信託は預貯金とは異なります。

・当資料は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。

・投資信託は、1.預金等や保険契約ではありません。また、預金保険機構及び保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証及び利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。