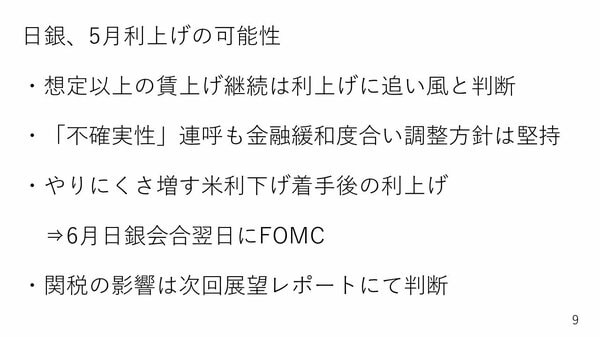

次の日銀利上げの時期は?

先ほど日銀の5月の利上げ観測が浮上すれば多少円高方向に動くのではないかと説明しました。私自身は5月1日にある日銀会合で利上げをする可能性はかなり高いと予想しています。理由はいくつかあります。

まず想定以上の賃上げが続く見通しです。これは利上げには追い風です。次に、植田総裁は不確実性が高いということを何回も指摘していますが、金融緩和の度合いを調節調整していくという方針を維持する意向を示してもいます。日本は金利からインフレ率を引くと今大幅なマイナス金利ですけれども、このマイナス幅、即ち緩和度合いを調整していく方針を示しました。

また、米国の利下げ開始後、日銀も利上げをやりにくくなると思います。米国が利下げをするほど景気を懸念しているとき、その悪影響は当然に日本経済にも及びます。そこで日銀が利上げをして、日本の景気が悪くなった際、日銀が不景気の引き金を引いたと言われかねません。米国の利下げが始まる前に利上げをやっておこうとすると、やはり5月ではないかと考えられます。

その点、6月利上げ説が有力視されていますが、6月の日銀会合は月曜日と火曜日で、FOMCがその週の火曜日、水曜日です。仮に米国が利下げを決定した場合、その前日に日銀が利上げをしていたとなると、円高や株安といったネガティブな反応を招くおそれもあります。現状米国では早ければ6月の利下げがあり得る状況で、日銀はその前の5月にやっておく判断もあるでしょう。

最後に、次回会合時、展望レポートも発表されます。それまでに関税の影響も分析し終えると思われますので、わざわざ6月まで引っ張ることはないのではないかとも思うのです。

実際、植田総裁は記者会見で関税について次の展望レポートで分析結果を出せる趣旨の発言をしています。この点から言っても、長々と分析するのではなく、4月30日、5月1日会合時に発表される展望レポートである程度関税の影響を分析するのではないでしょうか。

もちろん関税の日本経済に対する強い悪影響があるから利上げを見送る判断もあるでしょうが、そうなると利上げそのものが非常に難しくなります。トータルで考えると5月利上げの可能性がかなり高いとい私は見ています。

仮に4月会合で利上げが決まった場合、多少円高に振れる可能性があります。ただ、2月の消費者物価指数の総合は3.7%で、政策金利から差し引いた実質政策金利は▲3.2%です。

0.25%の利上げがあったところで実質政策金利は▲2.95%と依然として大幅なマイナスで、他の国よりも低い状況も変わりません。従って利上げによってドル円が円高トレンドに転じる可能性は低いと思います。

―――――――――――――――――――――――――

後編:【3月18日・19日FOMC後の米金利低下基調の要因とは 次回FRB利下げの時期についても予測】では、3月24日週の注目ポイントなどを解説していきます。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。