実績は順調も今期は苦戦、下方修正で一転して営業減益を計画

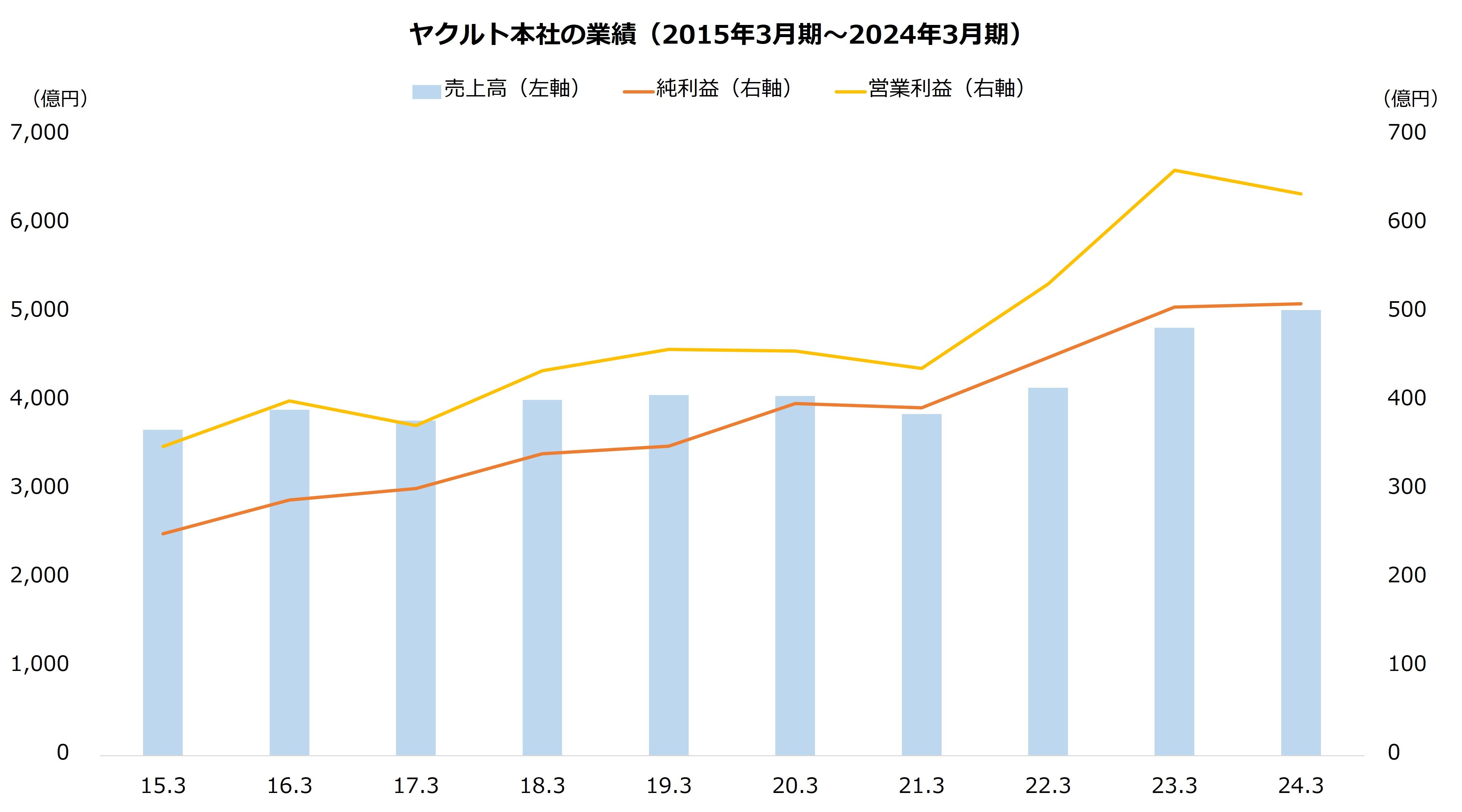

最後に経営成績を確認しましょう。ヤクルト本社の業績はおおむね順調に拡大しています。特に利益が伸びており、2024年3月期までの10期で営業利益は1.8倍、純利益は2倍に増加しました。

営業利益の増加は2022年3月期から顕著化します。「ヤクルト1000」シリーズの好調に支えられ、利益率が改善しました。2024年3月期までの3期で売上高が30%成長した一方、営業利益の成長率は45%に達します。

もっとも、営業利益は直近2024年3月期に減少しました。「ヤクルト1000」シリーズが生産能力の限界から十分に販売が伸びなかったこと、中国やインドネシアで不振だったことなどが原因です。なお、営業外で受取利息が増加したことから、純利益は前期比で増益となりました。

ヤクルト本社は「ヤクルト1000」シリーズの生産能力を1日425万本まで強化し、今期(2025年3月期)に臨みます。しかし、先述のとおり販売は低調です。当初の計画を下回る見通しとなったことから、通期の業績予想を第2四半期で下方修正しました。営業利益は前期比で8%増を見込んでいたものの、一転して3%の減益の計画です。

【ヤクルト本社の業績予想(2025年3月期)】

・売上高:5120億円(+1.8%)

・営業利益:615億円(-3.0%)

・純利益:520億円(+1.9%)

※()は前期比

※同第3四半期時点における同社の予想

出所:ヤクルト本社 決算短信

今期は第3四半期まで決算を公表しています。累計で売上高は前年同期比0.4%減、営業利益は同9.2%減です。通期予想に対する進捗率は売上高が75.4%、営業利益が82.5%です。営業利益は比較的良好な取り組みとなっています。米州を中心に海外が好調で、国内の苦戦をカバーしました。

第4四半期は「ヤクルト1000 糖質オフ」の全国販売が始まっています。本決算は5月中旬に公表の予定ですが、当面は月次の販売が注目を集めそうです。

文/若山卓也(わかやまFPサービス)