2. 店舗別や事業別などの収支を見る

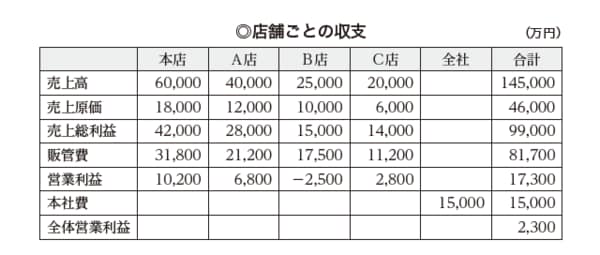

複数の事業あるいは複数の店舗を経営しているような企業は、全体の売上高だけではなく、事業別、店舗別、商品別に分けて分析することが有効です。ここでは4つの店舗(本店、A店、B店、C店)を構える企業があったとしましょう。

この企業は本店を含め4つの店舗を経営しています。下の表のように損益計算書の直近3期間は増収増益で推移しており、営業利益率が低かったものの徐々に改善の傾向にあるため、成長性を確認できます。

■すべてが順調とは限らない

店舗ごとの売上高や利益を示したのが下の表です。B店だけが赤字です。企業全体で見れば業績が好調に見えても、意外とこのようなケースは多いです。

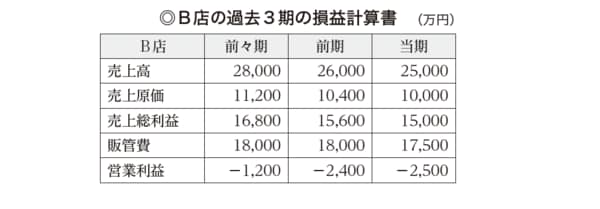

B店の赤字は、本店を中心にカバーできていますが、赤字をそのままにするわけにはいきません。そこで、さらに下の表のように、これまでの推移を見ることで、経営者や店長はどのように立て直しをするのか、あるいは閉店を検討するのかなど、今後の見通しと改善策を考えることができます。

B店以外では利益が出ているので、今のうちにB店の改善策を実行し立て直すことができます。しかし、それでも効果が出なければ店舗を閉鎖し、全体の利益を拡大する選択をすることになります。

■小規模企業では最低限、売上高だけでも個別に把握を

売上高は事業や店舗、あるいは商品別などに分類して、それぞれどれだけの売上高や利益が発生しているのかを確認しなければなりません。

企業全体で利益を出して満足しているのでは不十分です。

しかし、特に小規模企業では管理面に費用がかけられず、集計が正確にできないことがあるかもしれません。それでも概算を把握できればいいですし、せめて売上高の動きだけでも個別に把握できるようにしましょう。そこから推測することはある程度可能だからです。

3. 利益率よりも利益額重視が必要な場合もある

利益率は重要ですが、利益額重視が必要な場合があります。

例えば、鶏卵を扱っている企業では、飲食店や弁当店などに卸しますが、鶏卵の価格は常に変動しますし、鳥インフルエンザが多発すれば非常に大きな影響を受け仕入価格は高騰します。

下の図のように仕入価格が1.5倍に急上昇したとしましょう。

これまでどおり10%の利益率を維持しようとすれば、販売価格はそれに応じて上昇します。しかし、今までどおりの利益額を確保できればいいと考えたら、「利益額+仕入額」で販売価格を決定することで、仕入価格が落ち着くまで利益率が低下しても経営には影響がありません。

このように、あまり利益率を意識しすぎると価格差で他社に取引先を持っていかれる可能性があります。値下げは原則的に避けるべきですが、これまでどおりの利益額が確保されるなら、「率」にこだわりすぎるのは避けたほうがいい場合もあるのです。

決算書の違和感からはじめる「経営分析」

著者名 瀬野 正博

発行元 日本実業出版社

価格 1,980円(税込)