決算書は企業の成績表とよく言われています。個別株への投資をしている人、あるいはビジネスパーソンとして、チェックしている人は多いはず。しかし、好決算を発表しても、株価が期待どおりに動かないことがあります。投資家や経営者は、どのように決算書を見ているのでしょうか?

資金繰り・経営改善コンサルタントの瀬野正博氏は、「経営指標の計算結果から、一見すると優良企業に見えて、本当は逆の経営状態になっていることもある」と語ります。

決算書の「違和感」を見つけられるように、瀬野氏に売上高を例にして、STEP1からSTEP7の流れで分析方法を紹介してもらいます。(全4回の3回目)

●第2回:売上高増でも手放しで安心できない…!? 要注意な「後ろ向き」なパターンとは

※事例「株式会社 成長の可能性がある」の損益計算書は第1回の文末に掲載しています。

※本稿は、瀬野正博著『決算書の違和感からはじめる「経営分析」』(日本実業出版社)より、一部を抜粋・再編集したものです。

STEP5 売上高の動きに利益も連動しているか

成長性の指標で、「成長」と「拡大」を判別することも大切です。

「成長」と「拡大」は同じような意味に感じるかもしれませんが、売上高の増加以上に利益が伸びている場合が「成長」、売上高は増加していても利益が伸びていない場合が「拡大」という違いがあります。

売上高の増加は、企業の商品が顧客から受け入れられている、支持されていることを意味します。経営の方向性としては間違っていません。結果が出ているので、今後の営業活動は迷いなく進めていけるでしょう。

しかし、いくら売上高を増やすことができたとしても、利益が伴っていなければ意味がありません。

1.利益を伴った売上増加か

売上高のうち、「適正な利益を伴う売上高」が重要なのであって、利益を無視した売上高の増加では意味がありません。

そんなの当たり前だと思った方もいらっしゃるかもしれません。しかし、経営をしていると、つい損益計算書の売上高がとにかく重要だと思い込み、売上高が増加すれば利益も増えていくはずだと考えがちです。

そこで、売上高と売上総利益のバランスに異常がないか確認しましょう。このバランスは売上総利益率といい、次のように計算できます。

売上総利益率=売上総利益÷売上高×100(%)

前期売上総利益率:11,546÷46,855=24.6%

当期売上総利益率:13,438÷51,084=26.3%

利益率は当期改善されており、前期比で金額は1,892万円、増加率は16.4%のため、順調であることがわかります。

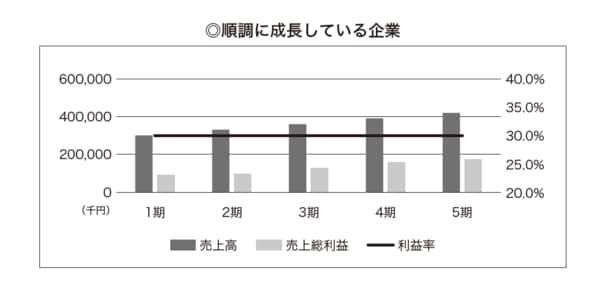

下のグラフは、順調に成長している企業の売上高と売上総利益、そして利益率を示したもので、目標にすべき数値の推移です。

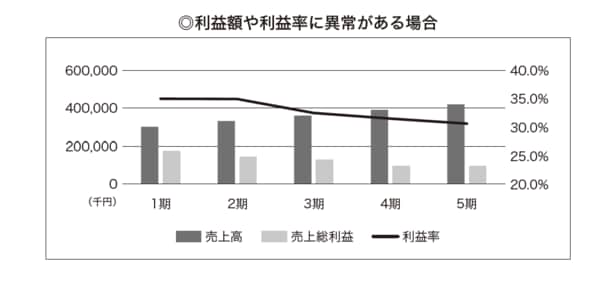

一方、次のグラフでは、売上高は増加しているものの利益額は減少、利益率が低下しています。商品や原材料などの価格上昇を販売価格に反映できなかった、売上高の伸び以上に減価償却費や給料などの固定費が負担となった、などの原因が考えられます。