投資戦略:米政策を巡る不確実性の高さから、中立的配分を維持

資産配分:向こう3-6ヵ月は、“強い米国経済” が世界景気を下支えするとみられます。ただ、トランプ政権の政策を巡る不確実性が残ることから、株式・債券ともに内外合わせて中立とする資産配分戦略を維持します。トランプ政権は、2月4日に対メキシコ・カナダへの25%関税(30日間発動猶予)・対中製品に10%の追加関税、10日には鉄鋼・アルミ製品に一律25%関税を賦課することを表明しました。更なる“関税策”の発動 、相手国からの報復措置とその影響など、見通しの不確実性が大きく残ります。また、関税引き上げによるインフレへの影響を見極める必要からFRBの利下げ再開時期が不透明である点からも、当面は中立的な資産配分が適切と判断します。

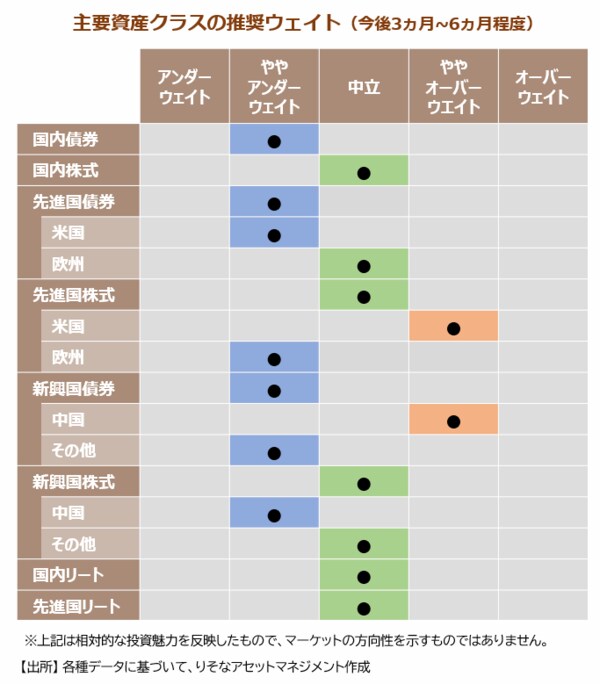

― 主要資産クラス推奨ウェイト 主なポイント ―

株式:内外ともに「中立」とする戦略を維持。先進国株は、景況感の違いを反映し、米欧合わせて「中立」とします。

債券:国内債券は日銀が利上げ継続姿勢を強めていることが国内利回りの上昇圧力となることを考慮し「アンダーウェイト」を維持。トランプ政権の政策を受けたインフレ再燃懸念から、米・欧・新興国債券の魅力度をそれぞれ引き下げます。

リート:内外で金利上昇への警戒感が残るものの、国内は割安な投資バリュエーション、海外は米景気の底堅さが下支えすることから、いずれも「中立」とします。

■関連リンク https://www.resona-am.co.jp/oshirase/2025/pdf/250214_m.pdf

当レポート使用に際しての注意事項

■当レポートは投資環境等に関する情報提供のためにりそなアセットマネジメントが作成したレポートであり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。また、市場全般の推奨や証券市場等の動向の上昇または下落を示唆するものではありません 。

■記載されている内容、数値、図表、意見等は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境の変動や運用成果を示唆・保証するものではありません。

■当レポートは信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性を保証するものではありません。

■取引時期などの最終決定は、お客さま自身の判断でなされるようお願いいたします。

■元本保証のない投資商品は相場環境の変動などにより投資元本を割込むことがあります。投資商品は預金ではなく預金保険対象外です。商品ごとの手数料・リスクなどの詳細は「契約締結前交付書面」や「説明書」等をご確認ください。

■当レポートに示す意見等は、特に断りのない限り 、当レポート作成日現在のりそなアセットマネジメントの見解です。また、りそなアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。