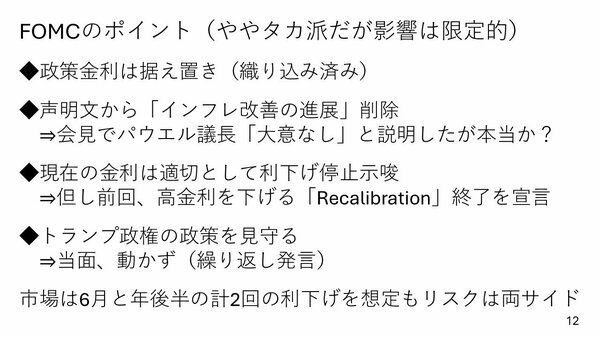

FOMCでは利下げ見送りがコンセンサスだったが

次に米国のFOMCについてみていきたいと思います。前回もお伝えした通り、マーケットは利下げ見送りがコンセンサスでした。

そのため、政策金利を据え置いたことについてはノーサプライズでした。

ただ、声明文から「インフレ改善が進展している」という文言が削除されました。こうしたことなどから、市場は声明文をややタカ派と受け止めたようです。

記者会見でパウエル議長は「(文言の削除に関して)大意はない」と説明していますが、声明文からはインフレのぶり返しを心配しているのではないかという印象もいだきます。

またパウエル議長は「現在の金利は適切」という説明をしてもいます。つまり利下げ停止を示唆した形です。この発言についても2024年12月に開かれた前回のFOMC内にて「Recalibration」と言う単語を使い上げ過ぎた金利をもとに戻していく、高金利を下げることはもう終わったのだと言っていましたから、新しい材料ではありません。

トランプ政権の動向については「政策を見守る」、つまり当面動かないとパウエル議長は繰り返し発言してもいます。

こうしたポイント見ると、しばらく様子見が続く可能性はあるがFOMCは利下げサイクルの中にはある。マーケットは2025年6月と年後半の1回、併せて2回利下げはあるのではないかという見方ですが、両サイドのリスクがあります。

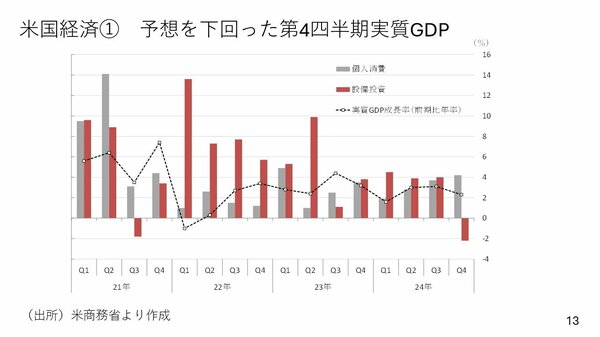

1月30日に米国の第4四半期の実質GDPが発表されました。こちらは実質GDPの中でも個人消費と設備投資に着目し近年の動向をまとめたものです。

24年第4四半期を見ると、実質GDP成長率のヘッドラインは前期比年率で2.5%という予想に対して、2.3%になりました。その結果発表直後はドル円相場も153円台までドル安に進みました。

ただ、GDPの6から7割を占める個人消費をさかのぼってみると2024年の第4四半期は2023年の第1四半期以来の非常に高い伸びを示していました。蓋を開けてみれば決して悪い数字ではないのではないか。そうした見方から、発表直後のネガティブな反応はあまり長続きしませんでした。

ただ、設備投資はさえません。その要因については昨年終結したボーイングのストライキの影響が指摘されています。

一方で消費は非常に強かった。背景要因については、トランプ大統領の関税引き上げによって物価が上がる前の駆け込み消費ではないかという指摘があります。つまりは個人消費の数字は出来過ぎている。米国の景気をどこまで反映しているかはわからないという見方もあるわけです。

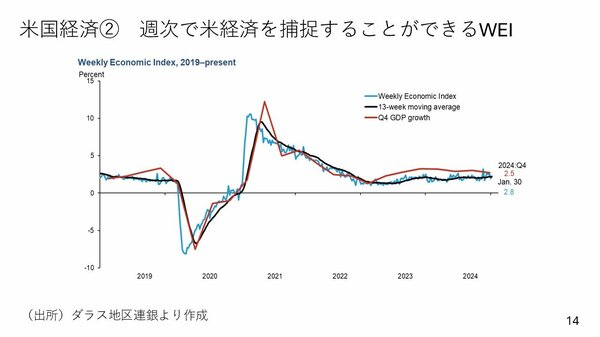

実際の米国経済の動静についてはWeekly Economic Index(WEI※)というダラス地区連銀のホームページに掲載されているデータが参考になります。水色の線は毎週の数字で、上下していることがわかると思います。

対して13週間のデータを移動平均したものが黒い線です。これは横ばいないし若干右肩上がりの傾向です。

ここからわかるのは米国経済が全体としては底堅く推移していることです。これがおそらく現状認識ではないかと思います。

※消費、労働、生産をカバーする10種類の日次・週次データ(レッドブック既存店小売売上高指数、失業保険申請件数、連邦税源泉徴収データ、鉄鋼・電力生産量、燃料販売量、鉄道輸送量など)を複合して作成されたもの