景気が良くないのに利上げをしてよいの?

利上げに関しては、さまざまな疑問が湧くと思います。たとえば日本の景気がそれほど良くないのに利上げをするのはどうなのかといった疑問もあるでしょう。

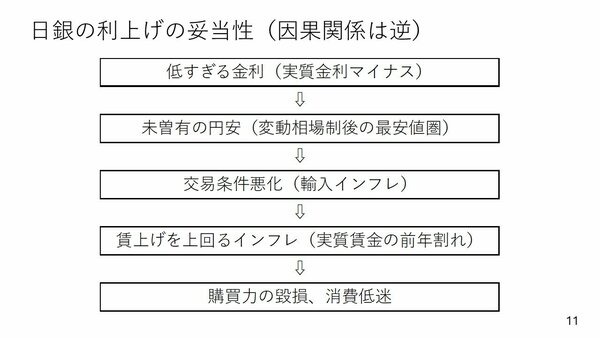

私自身はこの点については、金利が低すぎるので消費がさえないという逆の因果関係があると考えています。

より具体的に言うと、今日本ではインフレ率よりも表面的に見えている政策金利の方が非常に低い。そのため実質金利はマイナス圏にあります。

そして、実質金利はマーケットに与える影響が大きい。その結果、未曽有の円安が続いているのです。

円安によっておこる問題の一つが交易条件の悪化です。今日本では輸入品の値段が非常に高くなっています。賃上げも続いてはいますが、賃上げ以上にインフレが起こっており、実質賃金の前年割れが見られている。その結果、購買力が損なわれ消費が低迷しています。

消費低迷のテコ入れに必要なことは何か。それはやはり実質金利のマイナス幅を少しずつ減少し、円安に歯止めをかけることでしょう。私はそう思っています。

もちろん、利上げがおかしいという考え方もありますが、2024年1月と比較して12月のインフレ率が高くなった国はG7の中では日本とイタリアだけです。

イタリアはというと、1月よりも12月の方が0.3%インフレ率が上がっています。ただ、ご存じの通り、イタリアは金融政策をヨーロッパ中央銀行(ECB)に一任しています。イタリア中銀でなにかできることはありません。

対して日銀は独自の金融政策ができるわけですから、金利を非常に低く抑え続けてしまった結果インフレの加速を許してしまった面があるのではないかと思います。

ですから、先ほどからご紹介している日銀氷見野副総裁の講演での発言にも表れているように、日銀は低すぎる金利に対してかなり強い問題意識を持っているのだと考えられます。

とはいえ、いきなり人が変わったように日銀が利上げをすることは当然のことながらないでしょう。

今年7月には参議院選挙も控えています。政治サイドからは「利上げはあまりやってくれるな」という圧力が加わる可能性もある。

こうしたことから、利上げはあくまでも少しずつ行われていくでしょう。けれども、年内にいまの0.5%から1%まで金利を上げてもおかしくないくらいの認識で日銀はいるとは思っています。