経済調査部長 主席研究員

齋藤 尚登 氏

――中国経済の低迷が続いています。2024年を振り返っていただけますか。

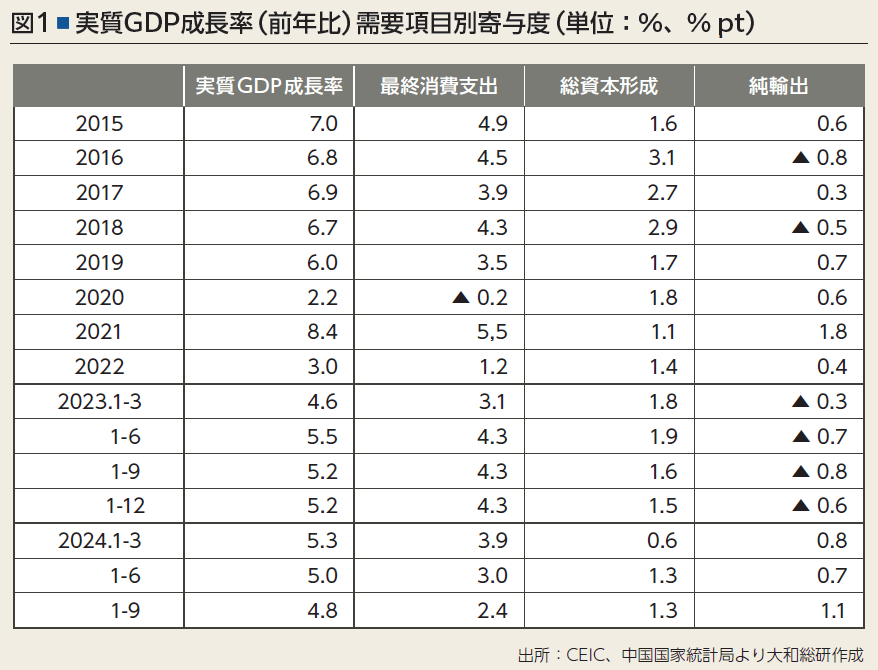

中国経済の実質GDP成長率は1~3月期が5.3%、1~6月期が5.0%、1~9月期は4.8%と一貫して低下しています(図1)。中国政府は5.0%前後の成長率目標を掲げていますが、最終的には下限の許容範囲と考えられている4.8~4.9%に落ち着くのではないかと見ています。

中国経済低迷の背景の1つは、不動産不況の長期化です。不動産不況は3年目に入りましたが非常に厳しい状況が続いており、特に不動産開発投資は毎年約10%ずつ減っています。

不動産不況やそれに伴う雇用・所得に対する不安感は家計にも影響を及ぼしており、消費者信頼感指数を見てみると、2022年4月期からは「悲観」が「楽観」を上回っています。また個人向け住宅ローン残高の前期差は2022年4~6月期から急減し、足元では純減となるなど住宅ローンの繰り上げ返済が増えている状況がうかがえます。つまり家計は住宅ローンの返済を優先し、消費を抑えるようになっているのです。

――中国政府はさまざまな個人消費刺激策を講じているようですが、効果は出ているのでしょうか。

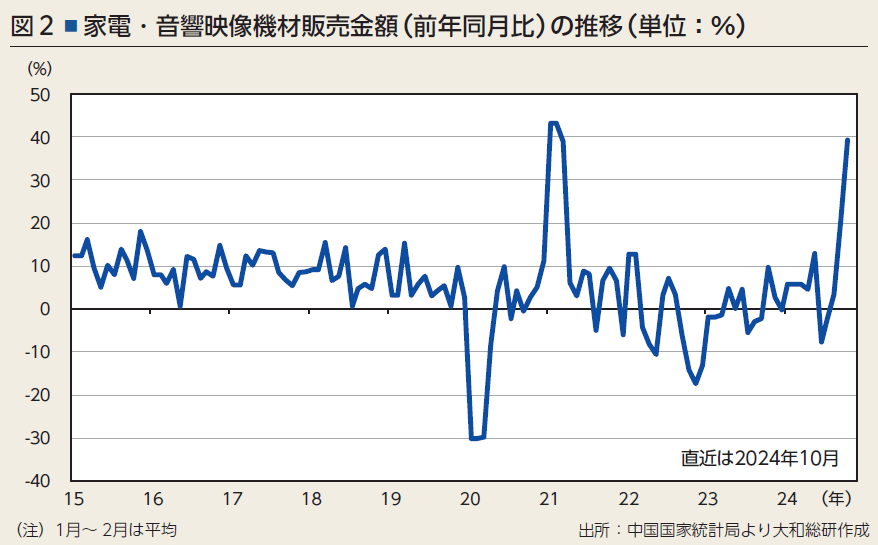

中国政府は今夏、家電や自動車の買い替えを促す補助金を打ち出しました。例えば家電であれば、1台あたり販売価格の15%か20%、最大2000元(約4万円)を補助しています。こうした施策には一定の効果が見られ、10月の家電販売額が前年同月比で4割増となって(図2)、自動車販売額も9月に7カ月ぶりにプラスに転じ、10月は3.7%増となりました。

しかし、一連の補助金がもたらした成果は需要の先食いに過ぎず、買い替え需要が落ち着くと見られる2025年には、再び厳しい状況になると思われます。

人口の減少と少子高齢化により厳しい経済状況は今後も続く

――2025年以降の中国経済の見通しについて、詳しく教えてください。

基本的には、中国の経済成長率は下降のフェーズに入ったと見ています。2024年はどうにか政府目標の「5%前後」を達成できるかもしれませんが、翌25年は4.5%、26年には4.2%程度に低下すると予測されます。さらに米国での新大統領就任に伴い、中国製品への60%にのぼる追加関税などいわゆるトランプ・リスクが発現すれば3%台に落ち込む可能性もあります。

トランプ・リスクに加え、人口がピークアウトしたことと、日本よりも速いスピードで進む少子高齢化が、こうした経済低迷の構造的な要因として挙げられます。

これら構造的要因によって国内の総需要が縮小していき、特に不動産の住宅分野には大きな影響が出ると予想されます。住宅購入実需層(30~34歳)の人口は、2021年のピーク時で1億2257万人と日本の人口と同じくらいの規模がありました。しかし人口のピークアウトと少子高齢化のあおりを受け、2031年には住宅購入実需層が約33%減の8000万人強まで減少する見通しです。ピーク時からわずか10年で、実に4000万人規模に及ぶ住宅の実需が失われることになるのです。

しかし需要の縮小に財政拡張で対応しようにも、政府が抱える債務の実情も深刻です。中国は日本とは異なり、政府の公的債務は国債の発行によってではなく、多くの国有企業に肩代わりさせる形をとっています。そのため一見すると政府債務にさしたる問題はないように感じられるものの、実態としては公的債務が大きく膨らんでいるのです。

そこで中国政府は11月に、国有企業の一種で投資会社の役割を果たす地方政府融資平台に負担させていた隠れ債務10兆元(約210兆円、2023年のGDP比8.0%)を、今年から5年間かけて地方政府の債務に置き換えると発表しました。これにより融資平台が抱える高金利・短期債務を低金利・長期債務に転換し、融資平台の経営破綻リスクと銀行の貸し倒れリスクの両方を低減する狙いです。この措置は、金融システムのリスクを抑制する方策として評価できるでしょう。