――まずは、2024年の米国経済を総括していただけますか。

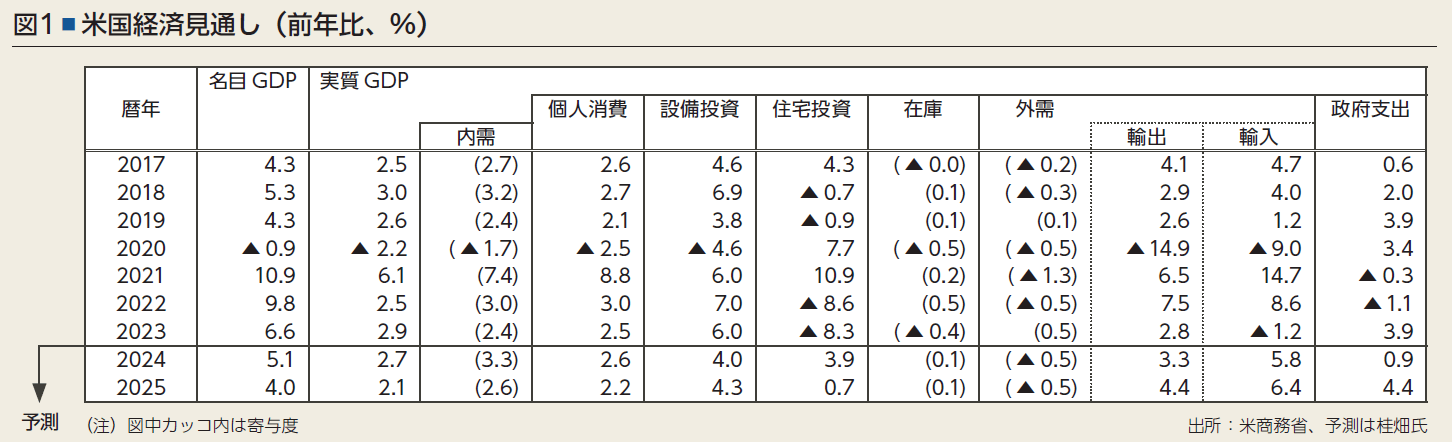

想定以上に米国経済が強かった1年と言えるでしょう。年初の段階ではリセッション入りするとの見方も多かったのですが、実体経済はことのほか堅調で、やや減速した程度にとどまりました。1%台に落ち込むと見られていた2024年の実質GDP成長率も、11月末時点では2.7%に上方修正しています(図1)

堅調さの背景としては企業業績の良さが挙げられます。特に半導体大手エヌビディアをはじめとする超大型ハイテク企業群「マグニフィセントセブン」が好調で、米株式市場全体を押し上げることになりました。こうした株高による資産効果で、個人消費が支えられたとも言えます。

マーケットの調整機能がうまく働いたことも株高をサポートしました。FRBによる金融緩和は当初の想定から後ずれし、実際に利下げされたのは9月。その間、政策金利は5.5%という高い水準に据え置かれていたわけですが、株価が調整局面入りしそうになると、FRBの利下げを先取りするかのように長期金利が低下し、株価を下支えする場面が何度もあったのです。FRBの金融政策が奏功したというよりもマーケットがしっかり機能するという、米国ならではの強みが発揮されたと見るべきでしょう。

こうした米国経済の底堅さは、もはや一時的なものではないとの見方も浮上してきました。インフレ率は鈍化し始めているとはいえ2%台後半とまだ安心できる水準ではないため、政策金利は4.75%という金融引き締め局面にあります。にもかかわらず景気は底堅く、雇用状況も軟化したとはいえ良好です。FOMC参加者が予想する潜在成長率は1.8%程度とされていますが、実はもっと高い水準にあって、連動する中立金利も上がっている可能性があります。

国内需要押し上げが再利上げを招き景気後退に陥るリスクも

――2025年以降の米国経済の見通しを教えてください。

減速せずに再加速していくノーランディング・シナリオも浮上するほど実体経済は強い状況ですが、市場のコンセンサスどおり、緩やかに減速するもののリセッションには至らないソフトランディングがメインシナリオと見ています。

大きなリスク要因は、トランプ氏が大統領選で公約に掲げた減税や移民規制、追加関税などのいわゆる「トランプ政策」です。検討される具体策や着手のタイミングによって、FRBの金融政策も左右されることになるでしょう。

実際にトランプ政策の中身を見てみると、概して国内需要を押し上げる政策であり、インフレ要因です。景気が悪いときなら妥当な政策になり得ますが、ソフトランディングの可能性が高い現在のような局面では、労働需要の過熱によってコアインフレの上昇につながりかねません。その場合、FRBは利上げで対応することになるでしょうが、大幅な利上げが余儀なくされれば、2026年にも景気後退に陥る恐れが出てきます。

――連邦議会選挙では共和党が大統領職および上下両院で過半数を握る「トリプルレッド」が実現しました。

法案成立がスムーズになるのは間違いないとしても、上院の共和党議席数は定数100議席のうち53議席にとどまっており、予算などの重要法がフリーに通るような状況ではありません。安定多数の60議席に届かない状況では民主党との折衝が不可欠ですし、また共和党も全員が「トランプ派」ではなく、反対議員が出れば否決もあり得ます。

トランプ政策の実現見通しを具体的に見てみると、まず第1次トランプ政権で成立し2025年末に失効する「トランプ減税」は期限の延長が予想されます。これは10年間で1兆5000億ドルという大型減税ながら、10年間の時限立法とすることにより過半数の支持を得て成立したという経緯があります。今回、公約に掲げたような大規模な税制改革は難しいかもしれませんが、少なくとも前回同様の内容であれば時限立法による延長は可能と見られます。

トランプ減税延長による実質的な影響が出てくるのは、2025年分の確定申告で還付金が戻るタイミングの2026年1~3月期と考えられます。減税規模によっては還付金が膨らみ、また米国経済のソフトランディングと相まって個人消費が活発になれば、一段と労働市場は逼迫しインフレ圧力が高まるでしょう。

ほかに公約として掲げられている移民規制や追加関税、エネルギー生産の規制緩和といった政策は、議会を通さず大統領令で実施可能なので、こちらはより早い段階で遂行されると考えられます。例えば移民規制では、米国に滞在しているとされる不法移民1000万人をいきなり全員送還するのはもちろん不可能ですが、規制の内容によっては早期に人手不足が深刻化する可能性があります。