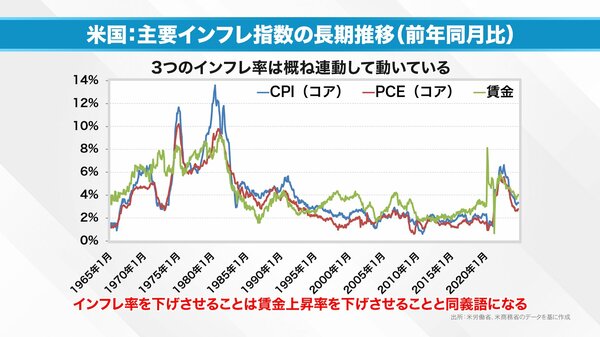

ポイントとなるのは今夏の動きです。CPI、PCEそして、賃金上昇率が上がっています。この要因を探るにあたり、まずは、三つの指標の長期的な推移を見てみたいと思います。1965年1月から近年までをまとめたのが次のグラフです。

ところどころ「わにの口」のように開く箇所はあるものの、三つの指標はいずれも同じような動きをしていることがわかります。

基本的にはコロナ禍ほどの異常値は見られませんが、一カ所、ひどい動きをしている時期があります。70年代です。インフレ抑制のために行われた当時の共和党政権が実施した所得政策の影響と考えられます。

いずれにしても大切なのは、CPI、PCE、賃金上昇率が足並みをそろえて動くことが基本であるということです。

つまり、インフレを抑えようと思えば、賃金を下げなければなりません。たとえば無理やり「明日から自動車の値段を下げなさい」と行政指導したとしましょう。メーカーからすれば、儲からないので売らないか質を下げるしかなくなります。

インフレ抑制のために金融政策でできることは賃金の上昇率を下げる、早い話が「景気を悪くする」ことなのです。

●いったいどういうことなのでしょうか。後編:【「利下げできない?」アメリカで何が起こっているのか。金融ストラテジストが危惧する”あの時代”の再来とは】では、賃金上昇率と失業率をカギに米国のスタグフレーションリスクについて、さらに掘り下げていきます。

「マーケット・アナライズ」はYouTubeからもご覧いただけます。

岡崎良介氏 金融ストラテジスト

1983年慶応義塾大学経済学部卒、伊藤忠商事に入社後、米国勤務を経て87年野村投信(現・野村アセットマネジメント)入社、ファンドマネジャーとなる。93年バンカーストラスト信託銀行(現・ドイチェ・アセット・マネジメント)入社、運用担当常務として年金・投信・ヘッジファンドなどの運用に長く携わる。2004年フィスコ・アセットマネジメント(現・PayPayアセットマネジメント)の設立に運用担当最高責任者(CIO)として参画。2012年、独立。2013年IFA法人GAIAの投資政策委員会メンバー就任、2021年ピクテ投信投資顧問(現・ピクテ・ジャパン)客員フェロー就任。