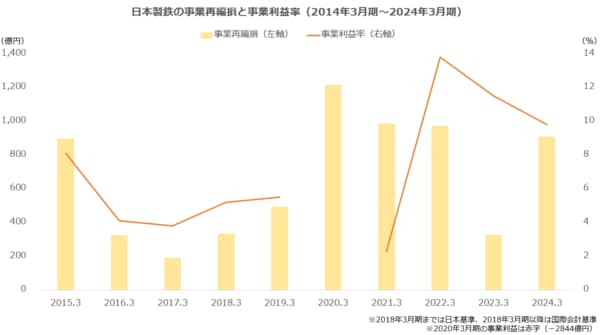

進む構造改革 事業再編損6600億円も、損益分岐点4割改善

日本製鉄で利益の改善が進むのは、値上げ効果だけでなく、構造改革も背景にあると考えられます。日本製鉄は生産体制の効率化に長く取り組んできました。

日本製鉄は受注に占める高級鋼材の割合を高めています。採算の悪い汎用品の取り扱いを減少させ、付加価値の高い製品に注力する戦略です。これに伴い、国内の生産拠点の統合を進めてきました。分散していた製鉄所は2022年に6拠点(北日本、東日本、名古屋、関西、瀬戸内、九州)まで集約されています。

設備の統廃合には痛みも伴います。高炉は減少し、粗鋼生産能力は2024年3月期末で20%低下する見込みです(2020年3月期比)。事業再編に伴う損失は2024年3月期までの10期で6600億円に達しました。

しかし、痛みに見合う成果は得られているようです。固定費が圧縮され、損益分岐点は4割引き下げられました。1ケタ前半が続いていた事業利益率は改善し、2022年3月期は13.8%、2024年3月期は9.8%で推移しています。

出所:日本製鉄 決算説明会参考資料より著者作成

国内の再編は続く見込みです。今期(2025年3月期)も事業再編損として1300億円の計上を想定しています。当面は最終利益の重荷となる状況が続きそうですが、構造改革が進めばさらに収益性が向上するかもしれません。

文/若山卓也(わかやまFPサービス)

【関連記事】ソフトバンクが株式分割、株価10分の1で少額から投資しやすく! 「配当利回り」4.4%も魅力、投資してもいい? 業績をチェック