「一般の投資信託」が資金流出となった要因

ここからは、2019年の「一般の投資信託」の動向を、さらに詳しく紐解いてみましょう。

すでに述べた通り、2019年の運用成績は良好で、約6000本の投信全体の平均リターンは年間でプラス16%でした。にもかかわらず、6000億円を超える資金流出となり、1995年以来24年ぶりの流出超となってしまいました。なぜこのようなことが起きたのでしょうか?

清家氏によると、「要因は2つ。(1)マーケット要因と(2)ビジネスモデルの変化が挙げられる」とのこと。

(1)マーケット要因については、「2019年のマーケットは、8月までは米中貿易摩擦、世界景気の悪化懸念で悲観ムードが漂っていました。ところが、その後米国金利が底をついたこともあって年末にかけてスルスルと株価は上昇します。このマーケットの変化に個人投資家がキャッチアップできずに買い損なったこと、上昇局面で国内株式型ファンドを中心に利益確定売りが多く出たことが、まず理由として挙げられます」(清家氏)。

(2)ビジネスモデルの変化については、「金融庁の意向もあって金融機関が『顧客本位の業務運営』を重視する中、金融機関の投信販売力が落ちています。今はビジネスモデルの転換期ともいえ、うまく移行できていないことが、もう1つの理由」だと清家氏は指摘します。

日本の投信市場が抱える問題点と課題

このような資金流出の要因から、日本の投信市場の問題点や課題も浮かび上がってきます。

まず「(1)マーケット要因」からは、日本の投信保有者はマーケットのタイミングを見て売買する短期投資家が中心で、長期保有の投資家がまだ少ないということが見えてきます。さらに「(2)ビジネスモデルの変化」からは、これまでの投信は顧客が自ら「買う」ものではなく、販売会社が「売る」ものだったという側面もあると考えられます。

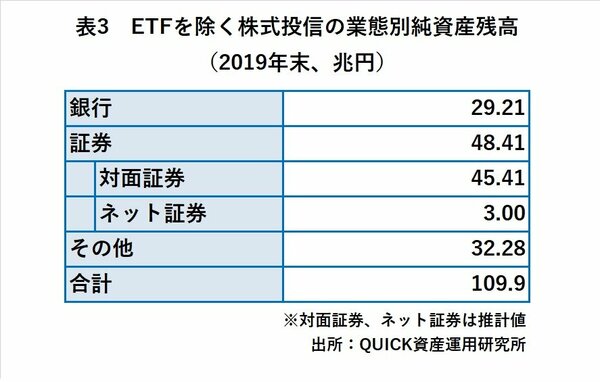

現に最近はネット証券などで投資を始めた方が多いでしょうが、株式投信(ETFを除く)全体の残高のうち、ネット証券の残高はわずか3兆円ほどにしか過ぎません。日本の投信保有者の多くは、銀行や対面証券会社の担当者のアドバイスを通じて購入していたことが分かります(表3参照)。

しかし、足元では変化も起きています。長期投資家である可能性が高い積立投信の口座に限れば、ネット証券から多くの資金が毎月流入していて、口座数でいえばすでに対面証券を上回っています。

昨年24年ぶりに資金流出が起こったことは、長らく日本の投信市場の課題だった短期売買中心から長期運用へと移行する転換点なのかもしれません。そうした中で、銀行や対面証券会社なども「販売手数料を中心にした営業スタイルから、『資産管理型営業』へとビジネスモデルを変化させている」(清家氏)というわけです。

それは単に投資信託を「売る」だけではなく、長期投資家を「支える」存在になっていこうとしている変化だと言い換えられるのかもしれません。