最近は投資信託を初めて購入したという方が増えてきているようですが、初心者から脱却し、一歩先行く投資家になるためには、投資信託市場の全体像や業界の構造などもある程度理解しておく必要があるのではないでしょうか。しかし、投資信託の仕組みを解説したコンテンツはWeb上にも数多くあるものの、「投資信託市場」そのものを説明したものは、あまり見当たらないのが現状です。

そこで今回は、QUICK資産運用研究所の所長を務める清家武氏への取材を通して、投資信託の全体像を探っていきます。

メディアによって異なる投信市場の数字

「公募投信の純資産総額 2年振り過去最高 株高で運用益拡大」。こちらは2020年1月に掲載された、ある全国紙の記事の見出しです。この見出しを見た誰もが、「2019年の投信市場は活況だった」と思ったはず。ところが清家氏によると、「実際の投資信託ビジネスの状況は、24年ぶりに資金流出に転じるなど、銀行・証券会社ともに低調だった」とのことです。

実は一口に投信市場と言っても、メディアによってその範囲がバラバラで、例えば「公募投信」の純資産残高であってもそこにETFやMRFを含んでいたり、いなかったりします。投資信託の全体像をきちんと理解していないと、実態を見誤る可能性があるのです。

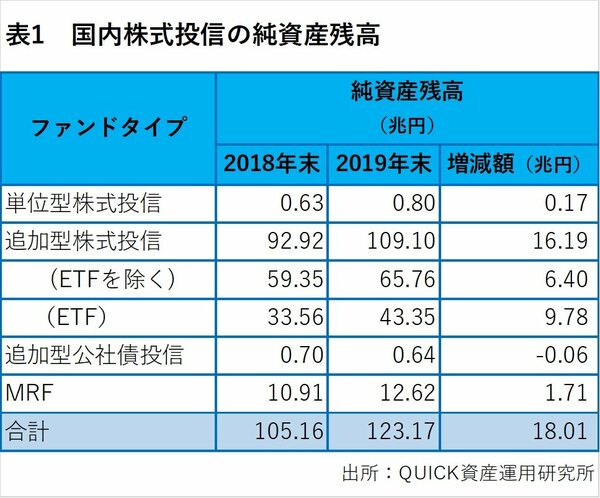

例えば、2019年末の国内公募投信全体の純資産残高(表1参照)は約123兆円。前年比プラス18兆円と、確かに過去最高を更新しています。最も増えたのはETFで、残高が43兆円(前年比+10兆円)と過去最高。追って個人向けに販売される「一般の投資信託(ETFを除く追加型株式投信)」は66兆円(同+6兆円)に増加し、続いて待機資金であるMRFも12.6兆円(同+1.7兆円)と過去最高に近いレベルとなっています。

ところが資金流出入額で見ると、また別の顔が表れます。投資信託の残高を左右する要素は2つあって、まずは時価の変動です。投資信託の価格が日々上下するのは皆さんもご存じの通りですが、全体の残高もその価格に応じて変化するわけです。

もう1つの要素が資金の流出入額で、これは投資信託が実際に購入されて市場に入ってくる金額と、解約されて出ていってしまう金額を指します。2019年の「一般の投資信託」の資金流入額は1兆461億円。それに対して流出額は1兆6753億円と、流入額<流出額の流出超となっています。

つまり、「一般の投資信託」の残高自体は増加しているものの、プラスの8兆円は株式市場などが好調だったことによる運用増によるもので、投資家の実際の行動という面から見ると、約6000億円もの資金流出が起きていました。新聞の記事では一見好調に見えた投信市場も、実際には運用増やETF、MRFの増加によるもので、「一般の投資信託」は販売額より解約額のほうが上回る低調な市場だった、ということが分かります。

このように、投信市場の数字はどの括りで見るかで異なってきます。投信市場の実態を正確に把握するためには、どの数字を用いているのかにも注目する必要がある、ということです。

投信市場の全体像はどうなっているのか?

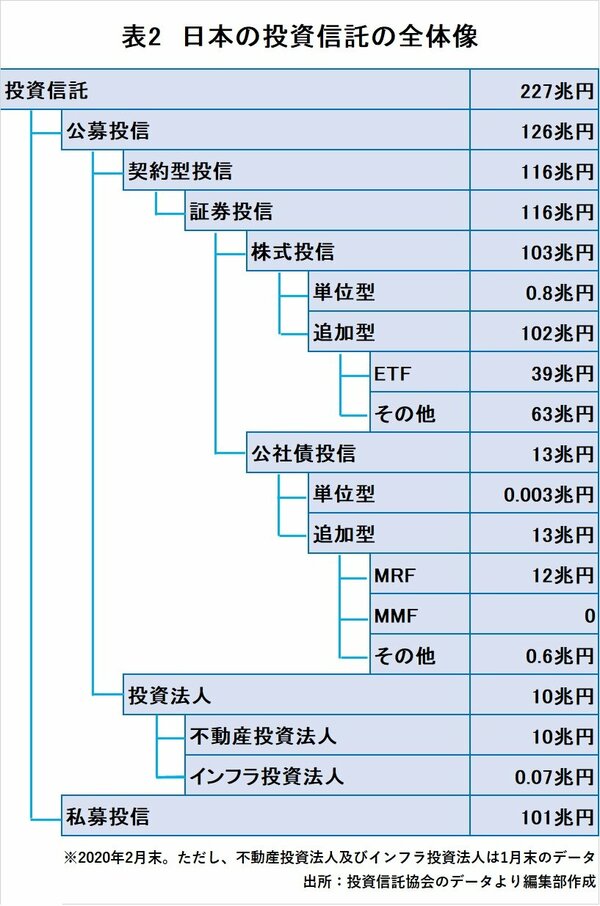

ここで改めて、投信市場の全体像をおさらいしてみましょう。まず日本の投資信託は公募投信と私募投信とに大きく分かれ、投資信託全体の純資産残高約227兆円のうち、公募投信は約126兆円、私募投信は約101兆円(2020年2月末現在)。そこから株式投信と公社債投信、さらに単位型と追加型というように枝分かれしていきます(表2参照)。

公募投信というのは広く一般に資金を募集するファンドのこと。一方、私募投信というのは私的な募集によって投資家から資金を集めるファンド、あるいは適格機関投資家と呼ばれる専門的知識を持つ投資家を対象としたファンドなどのことを指します。

さらに株式投信は、約款に「株式に投資できる」と記載されているファンドのことです。ただし、現状で債券だけに投資しているファンドであっても、約款に「株式に投資できる」と書いてありさえすれば、株式投信に区分される点には注意が必要でしょう。

一方の公社債投信は、株式はいっさい組み入れず債券中心に運用するファンドのことで、MRFがその代表です。また、単位型とは投信が新たに設定される際、当初の募集期間にのみ購入ができるファンドのことで、追加型は設定後も原則としていつでも購入できます。

2019年の公募投信の残高が過去最高を更新したのは、先に述べた通り運用増と、ETFや公社債投信のMRFが増加したためです。

もっとも、MRFは待機資金として用いられ、その増加は投資家が様子見の姿勢を強めたからであり、むしろ投信市場の低調を示しています。また、ETFは日銀が金融緩和策の一環として2010年12月より買い入れを行っていて、その残高の7割近くが日銀の保有となっています。

つまり投信市場の実態を知るためには、公募投信のうち株式投信、そのうちいつでも売買できる追加型、しかもETFを除いたものの動向を見ておくべきなのです。これが何度か出てきた「一般の投資信託(ETFを除く追加型株式投信)」だというわけです。