第1回の記事では、60歳からの安定収入を目指すための極意3カ条とモデルプランをご紹介しました。

<生涯の安定収入を作る極意3カ条>

モデル世帯:配偶者が専業主婦(夫)

(1)公的年金受取は65歳が基本

→公的年金(社会保障)は家族の収入の柱と考える

(2)企業年金の価値は年金で受け取れることにあり

→企業年金は退職金にあらず。給与の後払いと心得る

(3)預貯金は使うためにある

→増えない資産から使い、運用してきた資産を取り崩すのは後回しにする

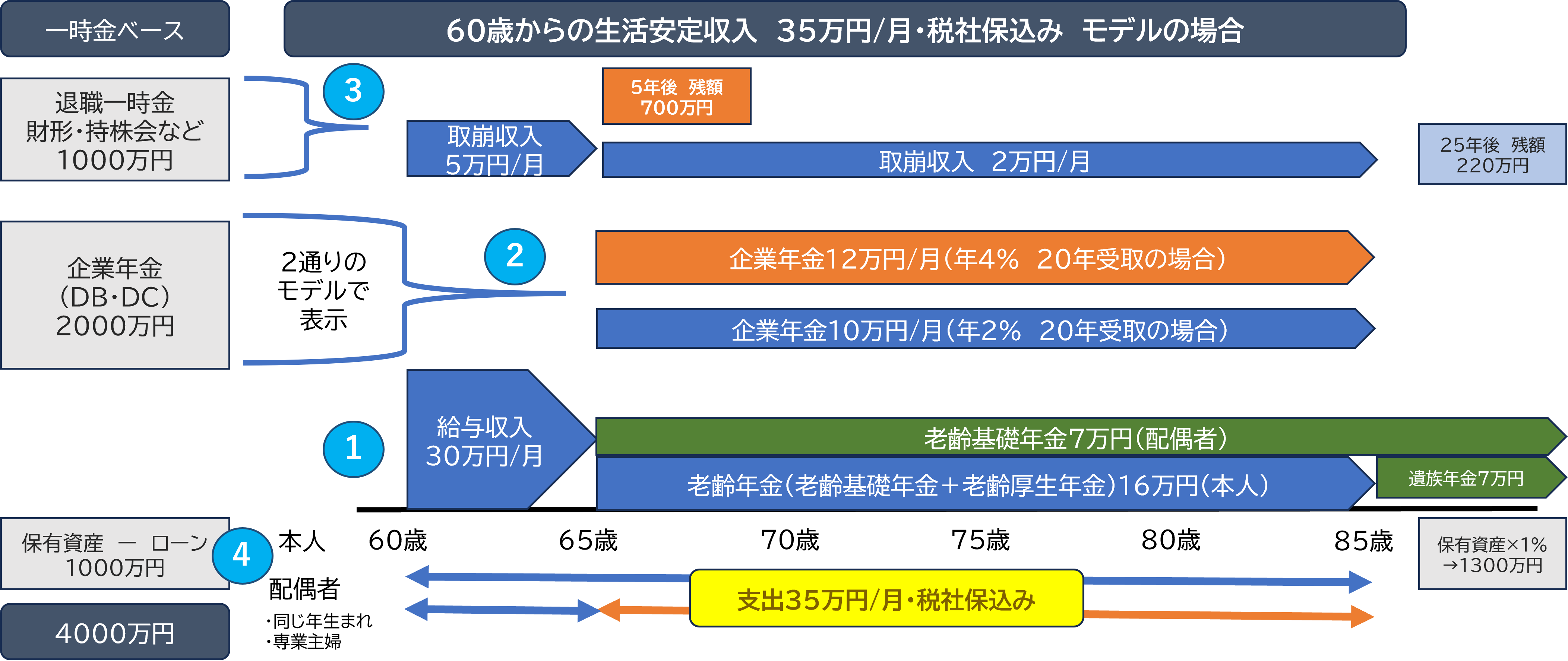

<生涯安定収入プラン>

●第1回:【50代必読】知っておきたい定年後のお金の話―“生涯安定収入”をかなえるための極意3カ条とは?」

続いて、本稿では前述した「極意3カ条」の詳細を解説していきます。

(1)「公的年金は65歳から」。繰下げをおススメしない理由とは

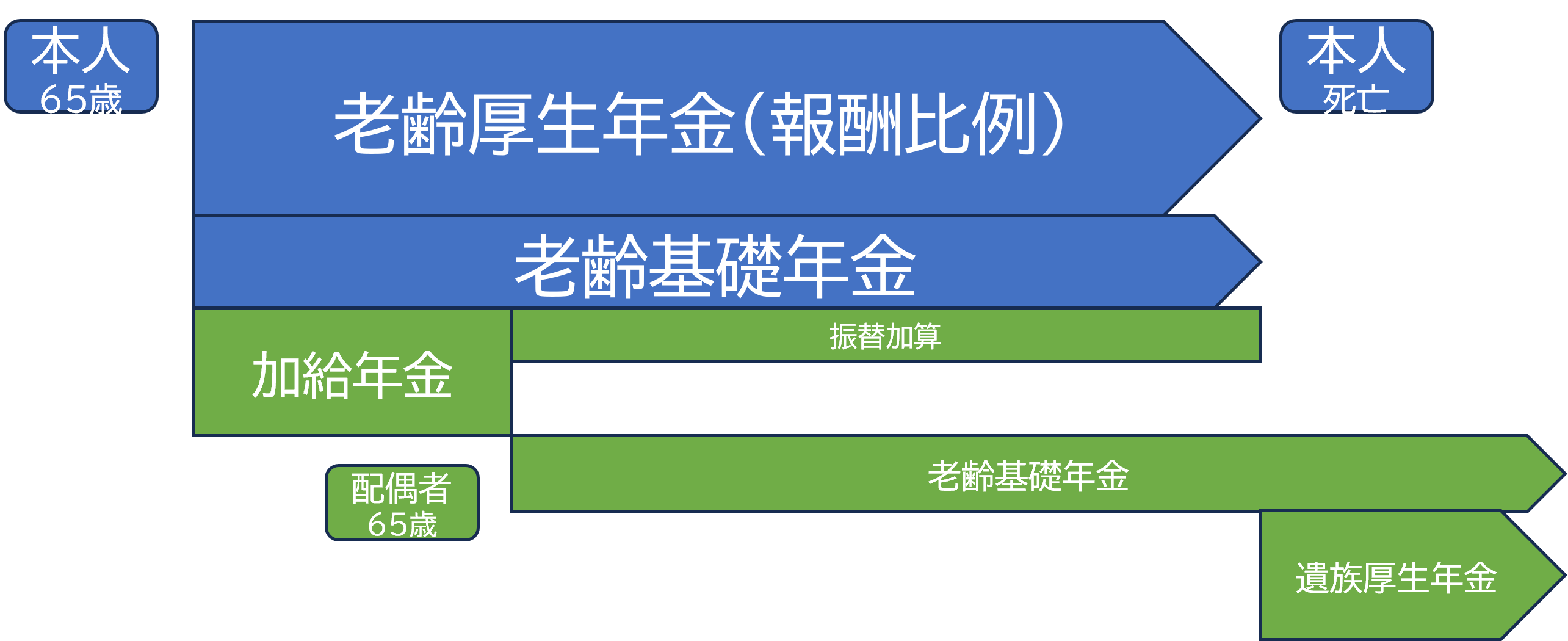

前提として公的年金は家族単位で得る収入と考えます。これをイメージしていただきやすいように、夫婦2人の年金受給の流れを下の図で示しました。

<配偶者が2歳年下の専業主婦(夫)の世帯の年金受給の流れ>

ご覧の通り、会社員として働く扶養者は、65歳から老齢基礎年金と老齢厚生年金を合算した金額を受け取れます。そして扶養者が65歳になった時に配偶者が65歳未満であれば、扶養者に加給年金が支給されます。加給年金とは、年金を家族単位で考えた際のいわば“家族手当”のようなものです。この加給年金は、配偶者が65歳になり老齢基礎年金をもらい始めると支給停止になります。また、扶養者が亡くなった時には配偶者に遺族年金の支給が始まります。

これが公的年金の基本の形です。

繰下げ受給のデメリットは要確認

ここで「公的年金は繰下げ受給がおトクでしょ?」と考えた方もいらっしゃるかもしれません。確かに公的年金を繰下げ受給すると、1月繰下げるごとに0.7%ずつ受取額が増えることはメリットです。

しかし、「年金は家族単位で得る収入」という前提に立ち返り、配偶者が専業主婦(夫)世帯であることを考えると、以下のようなデメリットもあります。

<公的年金を繰下げるデメリット>

・扶養者が繰下げ受給をした場合、配偶者は加給年金をもらえない

・扶養者が亡くなれば年金支給は打ち切りとなる。仮に繰下げ期間中に亡くなってしまっても、繰下げ期間で受け取らなかった年金が遺族に支払われるわけではない

・繰下げ受給をしても、扶養者の死後に配偶者へ支払われる遺族年金は増えない。企業年金、預貯金を生活資金として先に使っていた場合、配偶者の収入を補完するものがなくなってしまう

このように考えると、やはり65歳からの年金受給で生涯にわたって夫婦の収入のベースを作れることは他でもないメリットと言えます。