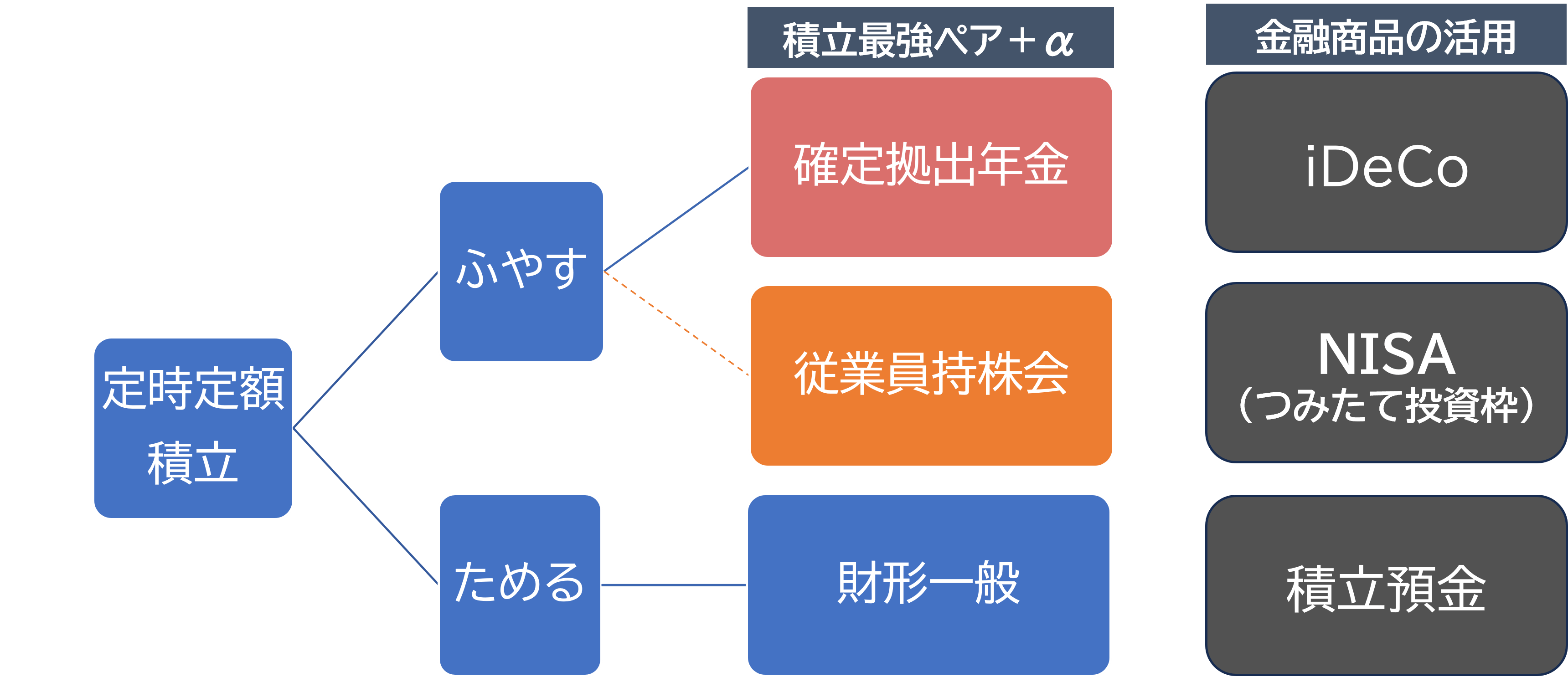

「どの制度にいくら積み立てる?」という新入社員の疑問に対し、ファイナンシャル・ウェルビーイング・マネジメント編集部は積み立ての「最強ペア」を提案しています。

<ためる・ふやすを両方かなえる最強ペア>

今回は最強ペアを活用した運用方法(実践編)を解説(記事は全5回)。本稿では資産配分を考える際の指標になる「ターゲットイヤーファンド」をご紹介します。

●前回記事:【20~30代向け】確定拠出年金、NISA、持株会、財形…ほぼ100%株式運用で考える制度の「使い分け」を解説!

いま注目のターゲットイヤーファンド(TYF)とは?

年齢や積立期間にあわせて株や債券の比率を考えるといっても「そんなのどうやって考えるの?」と疑問が出てくるかもしれません。そんな時に参考になるのがターゲットイヤーファンド(TYF、別名ターゲットデートファンド)です。金融庁の資料では次のように説明されています。

<ターゲットイヤーファンド>

「内外の株式や債券を組み合わせて運用するバランス型投資信託の一種。最初は積極的運用から始めてターゲット・イヤー(運用の最終目標時)に向けてリスク資産比率を引き下げ、ターゲット・イヤーに達したら安定運用となるような資産配分変更を自動的に行う投資信託。確定拠出年金の資産運用は、加齢に伴うリスク許容度の変化に応じて資産配分の見直しをすることが求められるが、退職する年や年金受給を始める年をターゲット・イヤーとする投資信託を購入することで、自らが資産配分変更を行う手間を省くことが可能となる」

出所:金融庁「資産運用業高度化プログレスレポート2023 ―「信頼」と「透明性」の向上に向けて―」(2023年4月)P.60

簡単に言えば、運用の最初の段階では積極的にハイリスク・ハイリターンの運用をして、目標年に近づくにつれて自動的に安定運用に切り替えてくれる投資信託のこと。自分で資産配分を見直す手間を省くことができます。