ターゲットイヤーファンドを参考にする時のポイントは…

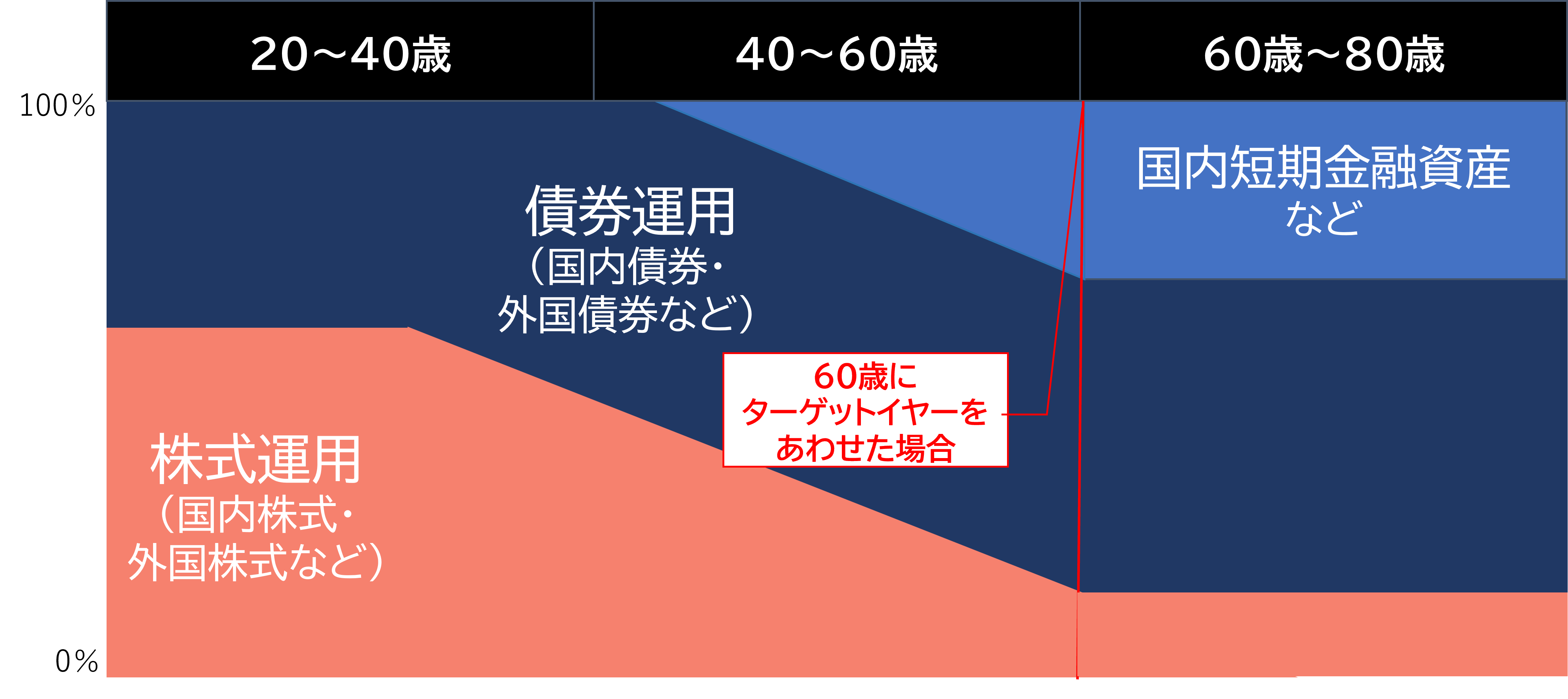

図は60歳を目標達成年(ターゲットイヤー)としターゲットイヤーファンドの運用イメージです。

<60歳を目標達成年としたターゲットイヤーファンドの運用イメージ>

ファイナンシャル・ウェルビーイング・マネジメント編集部作成

年齢が上がるにつれて徐々に債券比率や元本確保型資産の比率が高くなり、ローリスク・ローリターンへ移行している様子が分かります。

ターゲットイヤーファンドは運用会社ごとにさまざまな種類があり、ざっくりとした株式と債券の比率は似ていますが、細かく見ていくと微妙に内容は異なります(株式運用の内訳として国内株式の割合が高いファンドもあれば、外国株式の割合が高いファンドもある)。

もし自身が加入している企業型確定拠出年金の採用商品に自身の条件とマッチする商品があれば、少額でも購入して運用の様子を確認してみると良いでしょう。加入している企業型確定拠出年金に商品がなかったとしても、iDeCo商品やNISA対象の投資信託など、世の中にあるターゲットイヤーファンドの運用会社や販売会社のサイトから運用の中身は確認できます。

ターゲットイヤーファンドは、運用会社が出した「年代別の運用」の1つの結論のようなもの。資産配分を検討するにあたって参考にすることで多くのヒントが得られるでしょう。

●最終回では、新入社員が月2万円程度から資産運用を始めるケースを想定して運用の最適解を考えます。第5回【毎月2万円の積立投資を検討する23歳新入社員。資産を「ふやす」「ためる」両方かなえる資産運用の最適解とは?】で詳説します。