前回のコラムに引き続き、住宅ローンの利用形態がどのように変遷してきたかについてお伝えします。今回は、まず借入金額について確認します。

借入金額は、足元で高額化

借入金額については、単独ローン(住宅ローンの借入に際して、1人で借入れを行うケース)とペアローン(夫婦やパートナーと2人で借入れを行うケース)に分けて確認します。

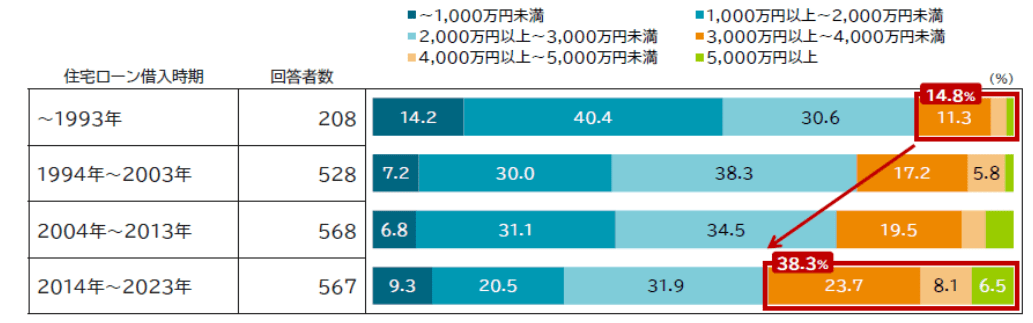

まず、単独ローンは【図表1】の結果となりました。借入金額3,000万円以上の割合が、1993年以前は14.8%だったのに対し、その割合は徐々に増加し、2014年〜2023年には38.3%と2倍以上となっています。

【図表1】借入金額(単独ローン)

*回答者:住宅ローン利用経験者 *借入金額選択肢「わからない、覚えていない」は除く *5.0%未満はグラフ内表記省略

(出所)特に出所を示していない場合、三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2024年)をもとにミライ研が作成

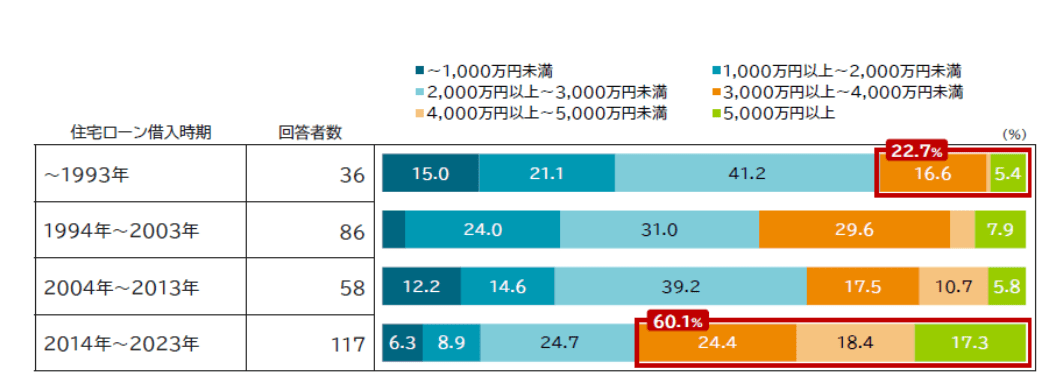

次に、ペアローンを確認すると、借入金額3,000万円以上は、1993年以前は22.7%でしたが、2014年〜2023年には60.1%とおよそ3倍になっています。また、5,000万円以上に焦点を当てると、2014年〜2023年には17.3%と存在感が増しています【図表2】。

【図表2】借入金額(ペアローン)

*回答者:住宅ローン利用経験者 *借入金額選択肢「わからない、覚えていない」は除く *5.0%未満はグラフ内表記省略

不動産価格は、それほど景気上昇に左右されず継続的に上昇してきていますが、特に直近10年の値上がりはめざましく、それを反映した結果といえます。

借入額が高額化しているということは、家計に占める返済の存在感が増していることが考えられます。