前回のコラムに引き続き、住宅ローンの利用形態がどのように変遷してきたかについてお伝えします。今回は、頭金の割合についてです。

あなたの頭金の割合は?

1993年以前の頭金の割合をみると、ゼロ(頭金なし)が16.0%、1割が20.4%、2割が23.5%、3割が20.9%とここまでが全体のおよそ8割を占め、最も多いのは頭金2割、ついで頭金3割という結果でした【図表1】。次に2014年〜2023年を確認すると、ゼロ(頭金なし)が37.1%、1割が23.2%、2割が14.4%、3割が9.5%と、先ほど同様ここまでが全体のおよそ8割強を占ていました、一方で、その構成割合は以下の2点で大きく変化していました。

【図表1】住宅ローンの頭金割合

*回答者:持ち家購入者

*頭金選択肢「わからない、忘れた」は除く

(出所)特に出所を示していない場合、三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2024年)をもとにミライ研が作成

1点目は、「頭金ゼロ」が大きく台頭している点です。1993年以前の16.0%から徐々に増加し、2014年〜2023年では37.1%とおよそ2.3倍となっており、足元での主流派と言えます。

2点目は、頭金「2割・3割」の減少です。1993年の2割・3割は44.4%でしたが、2014年〜2023年では23.9%と大幅に減少しています。かつて住宅購入に際しては、「頭金の準備目安は2・3割」と言われ、実際にそれが主流の時代があったものの、現在では「頭金ゼロで借入れ」に変化していることがわかりました。

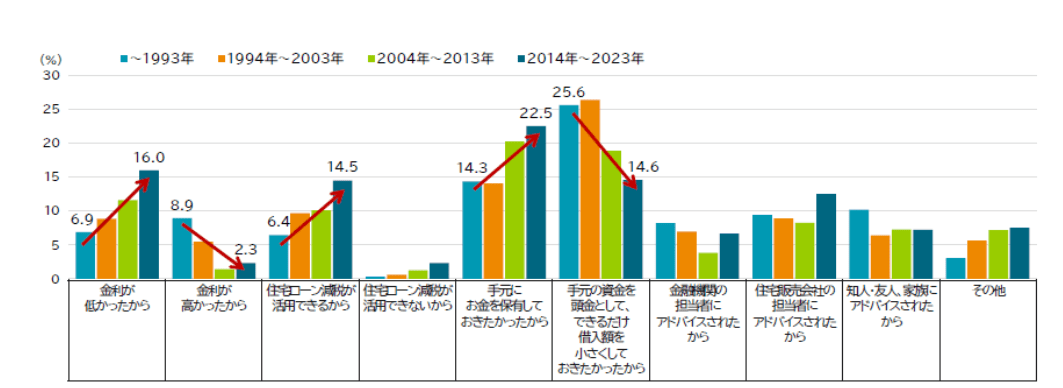

さらに、頭金の割合を決めた理由についてもお伺いしたところ【図表2】の結果でした。

【図表2】頭金の割合を決めた理由(住宅ローン借入次期別/複数回答可)

*回答者:持ち家購入者の内住宅購入時の頭金割合を認知している方

*回答者数:~1993年:459、1994年~2003年:957、2004年~2013年:1,060、2014年~2023年:1,113

かつての頭金の決め手は、「借入額を小さくしておきたかったから」が最も多く選択されていました。今の決め手は、多い順に「手元にお金を保有しておきたかったから」「金利が低かったから」が選択されていました。

前回のコラムでも確認した通り「金利なき日本」を歩んでくる中で、(金利が高いので)借入額を減らすために頭金をしっかりと入れるという行動様式から、(金利が低いので)借入額を減らそうという思考はあまり働かず、手元にある資金は保有しておくという行動様式に変化したものと思われます。

次回は、借入金額とその返済について取り上げます。