冷静に考えれば、家計は使うのを控えるようになるはずです。しかし人間には慣性の法則のようなものがあり、4年間も懐が温かい状態が続くと、簡単には消費を止められません。物価も上昇し続けているため、生活を削るのは容易ではないのです。米国人は特に苦手だと言えます。

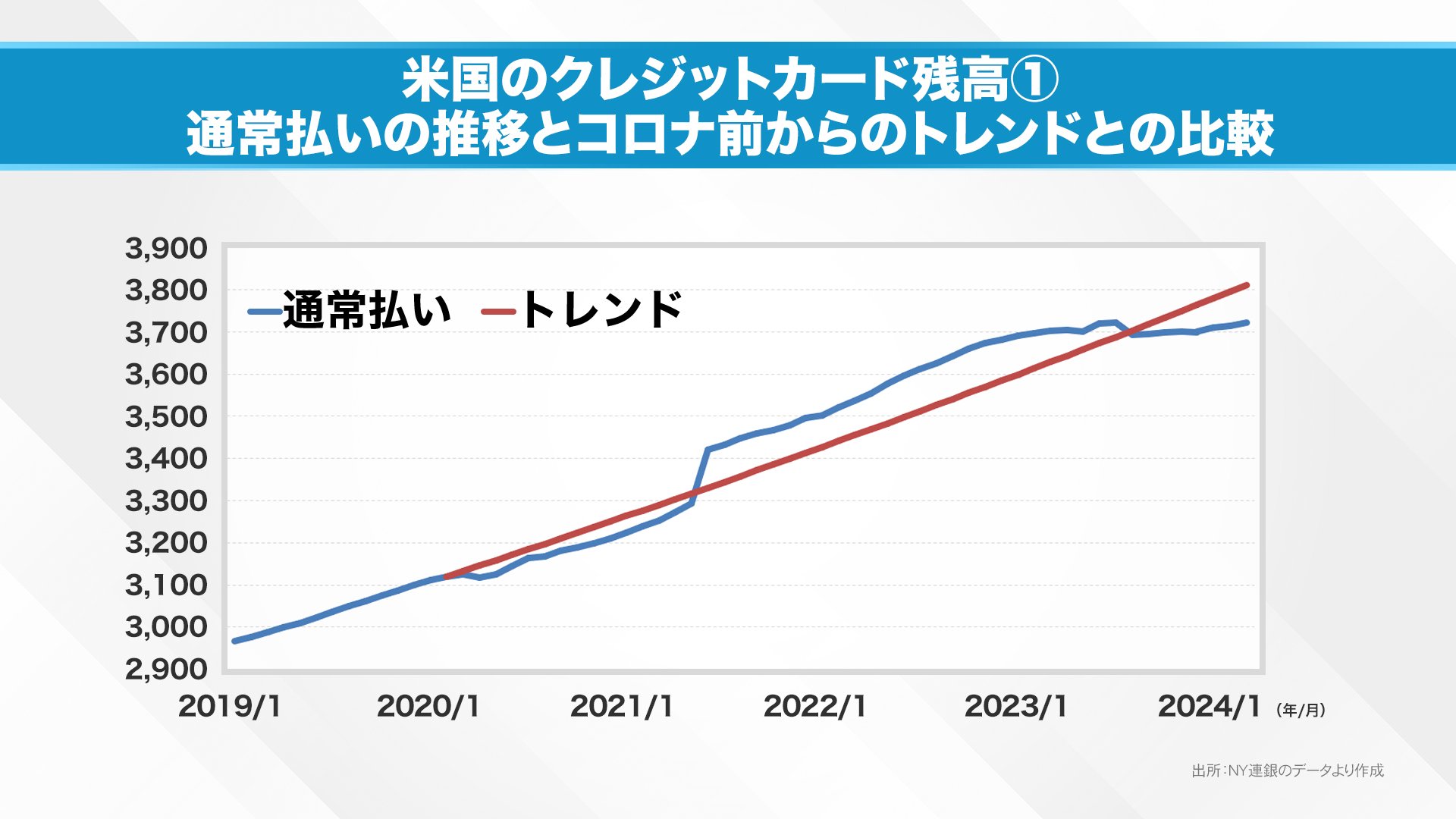

その象徴として、クレジットカードの利用動向が興味深いです。コロナ前までのトレンドと比べ、リオープン後は通常よりも大幅な伸びを示しています。ただし去年からは横ばいで、限度に達したと見られます(図3)。

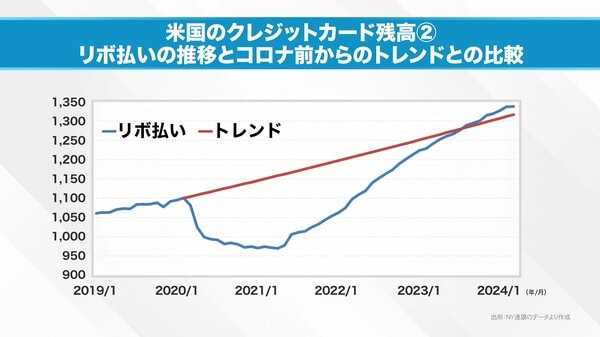

一方、リボ払いは増加を続けていますし(図4)、「今買って後で支払う」Buy Now Pay Laterの残高も同様の傾向にあるでしょう。こうしたデータを見ると、予想以上に強かった米国経済も、根底から局面が変わる可能性があります。

従来、米国経済の景気悪化は、企業サイドの過剰投資などが原因で起きることが多かったのですが、今回のように個人消費主導で減速するのは珍しいと言えます。もっとも、今後を占う上で鍵を握るのは雇用です。失業率が上がれば、消費の悪循環に陥る恐れがあります。移民の増加は労働需給を緩和する一方、失業率を押し上げる可能性もあります。景気悪化への不安から企業が人材採用を控え、失業率が上昇。労働者の収入が減少し、借金の返済に追われるというプロセスを辿る可能性があります。これを断ち切るには、金利引き下げしかないでしょう。

日米の消費動向を比較すると興味深い点があります。コロナ以前の2019年10-12月期を100として、その後の個人消費の推移を見ると、日米ともにコロナ禍で一旦大きく落ち込むのですが、その後の回復に差が見られるのです(図5)。米国は給付金などもあり、順調に回復して100を大きく上回っています。一方、日本は100を超えることなく、コロナ前の水準にも達していないのです。

同じようにパンデミックという災禍を受けながら、日本も現金給付を行ったにもかかわらず、この差が生じているのは興味深いです。国によって経済の仕組みや人々の行動様式が違うのかもしれません。

日本人にはデフレマインドが定着しており、物価上昇時でも節約志向が強いのですが、米国では最近、実質賃金がプラスに転じており、インフレ減速と賃金上昇が消費を後押ししている面があります。

日本人の染み付いた生活様式を変えるのは容易ではありませんが、日本銀行はその難題に挑戦しています。性急な利上げは避けるべきでしょう。

コロナ禍は社会的には悲劇でしたが、経済的には興味深い実験だったのです。これほどの差が生じるということは、それだけ大きなインパクトがあったということです。我々はいまだコロナ禍がもたらした経済の循環の中にいると言えます。

「マーケット・アナライズ」はYouTubeからもご覧いただけます。

岡崎良介氏 金融ストラテジスト

1983年慶応義塾大学経済学部卒、伊藤忠商事に入社後、米国勤務を経て87年野村投信(現・野村アセットマネジメント)入社、ファンドマネジャーとなる。93年バンカーストラスト信託銀行(現・ドイチェ・アセット・マネジメント)入社、運用担当常務として年金・投信・ヘッジファンドなどの運用に長く携わる。2004年フィスコ・アセットマネジメント(現・PayPayアセットマネジメント)の設立に運用担当最高責任者(CIO)として参画。2012年、独立。2013年IFA法人GAIAの投資政策委員会メンバー就任、2021年ピクテ投信投資顧問(現・ピクテ・ジャパン)客員フェロー就任。