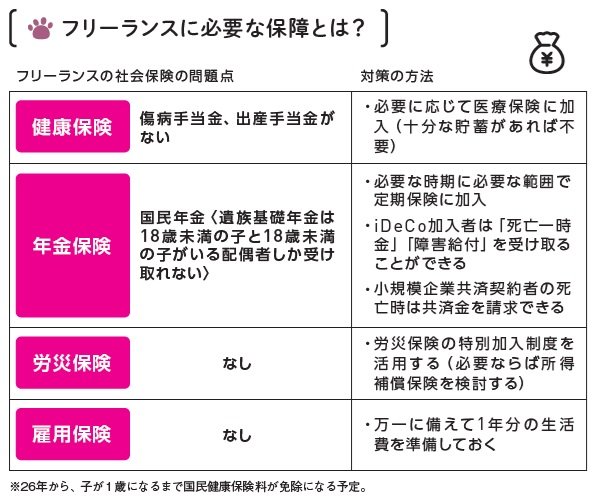

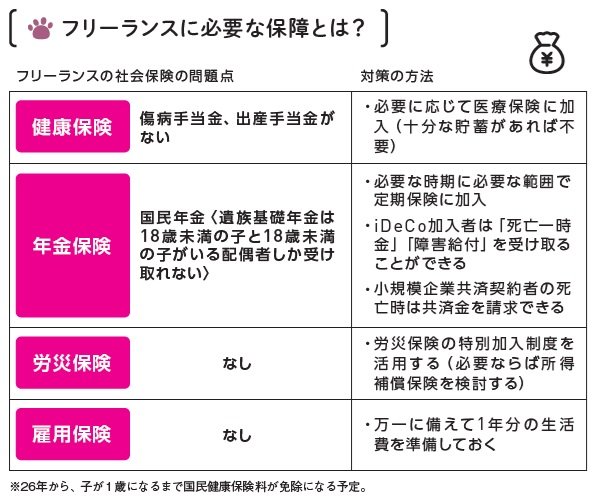

フリーランスの社会保険は国民健康保険と国民年金のみ

フリーランスが加入できる社会保険制度は、国民健康保険と国民年金のみ。厚生年金保険や労災保険(※)、雇用保険には加入できません。保障内容も手薄です。国民健康保険には、病気やけがで働けない時に支給される傷病手当金や、出産手当金がありません。国民年金では、被保険者の死亡時に支給される遺族基礎年金の対象が、18歳未満の子と、18歳未満の子がいる配偶者に限られます。

これらの問題に対応するには、どのような対策が必要でしょうか。老後の保障は、iDeCo(個人型確定拠出年金)や小規模企業共済を活用して備えます。労災保険の特別加入制度を活用できれば、仕事上の病気やけがへの備えもできます。さらに、1年分の生活費を準備しておけば、失業や病気、けがで働けなくても、生活できるでしょう。それでも保障が足りない場合には、必要な範囲で民間の医療保険や定期保険、所得補償保険への加入を検討してもいいかもしれません。

※労災保険には一部「特別加入」がある

{kind=link}