今注目の書籍の一部を公開して読みどころを紹介するシリーズ。今回は、フリーランスが老後まで安心して暮らせるお金の全部について解説した井戸美枝著『フリーランス大全 』の一部を特別に公開します。同書を解説する無料セミナー情報も!

※本記事は井戸美枝著『フリーランス大全 』(エクスナレッジ)から一部を抜粋・再編集したものです。

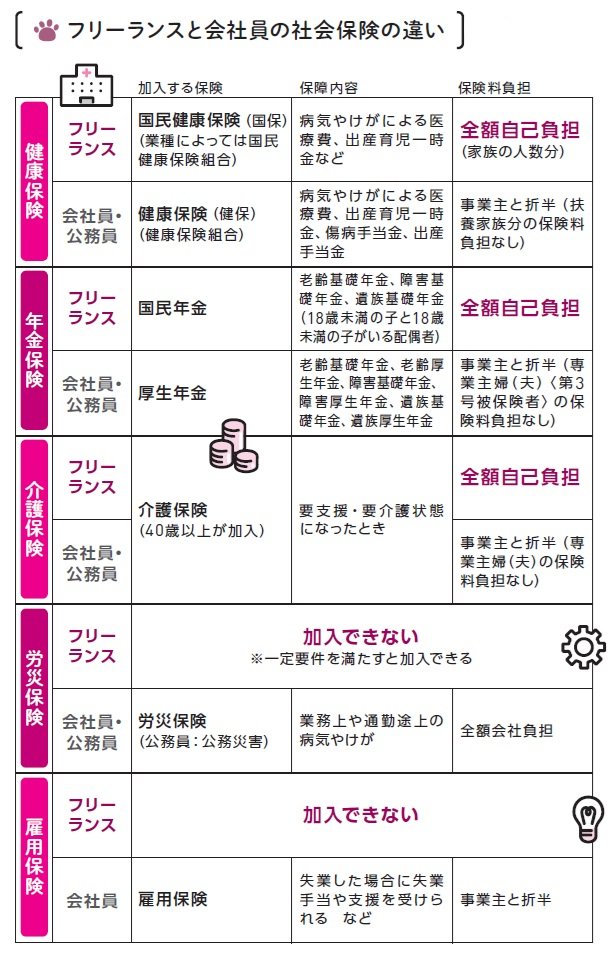

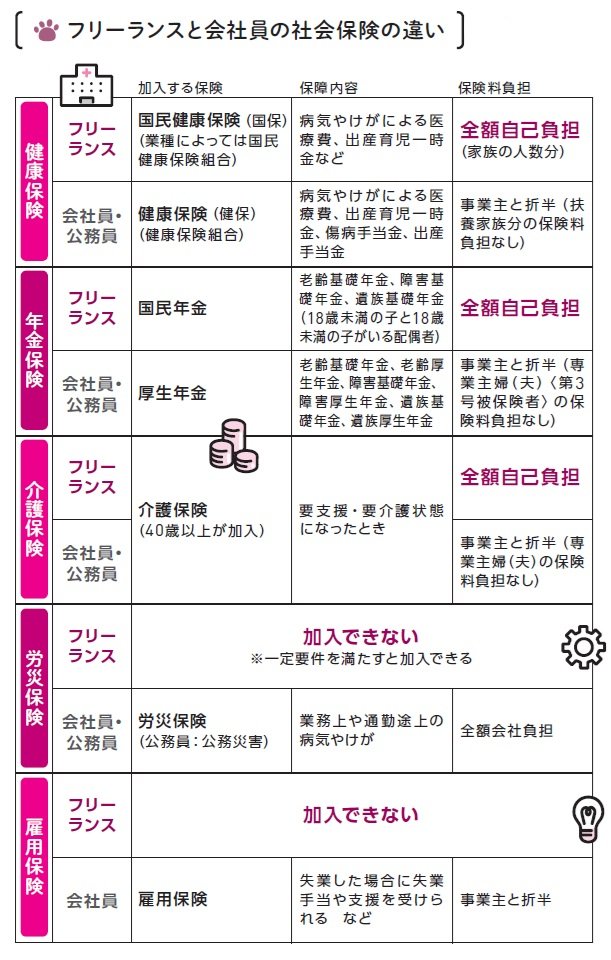

フリーランスになると社会保障はどう変わる?

社会保障制度は、国民の安心や生活の安定を支えるセーフティネットです。そのひとつである社会保険は、病気やけが、労働災害、死亡、失業、老後などに備えるもので、健康保険、年金保険、介護保険、労災保険、雇用保険があります。会社員とフリーランスでは、加入できる保険の種類や保険料負担が異なります。

健康保険の場合、会社員は職場の健康保険に加入し、保険料を会社と折半します。扶養家族も加入でき、しかも保険料の負担はありません。これに対し、フリーランスは国民健康保険に加入し、保険料は全額自己負担。扶養家族の人数分の保険料を支払います。介護保険も、会社員は保険料を会社と折半するのに対し、フリーランスは全額自己負担。公的年金は、会社員が厚生年金と国民年金に加入するのに対し、フリーランスは国民年金のみです。フリーランスは、失業に備える雇用保険や、仕事中の労働災害に備える労災保険(※)には加入できません。

※労災保険には一部「特別加入」がある

{kind=link}