今注目の書籍の一部を公開して読みどころを紹介するシリーズ。今回は、新NISAのキホン知識からオススメ商品&組み合わせ方、アフターフォローまで解説した篠田尚子著『FP&投資信託のプロが教える新NISA完全ガイド』の一部を特別に公開します(全2回/本記事は後編)。同書を解説する無料セミナー情報も!

●前編:新NISAで“買えない”のはどんな商品? その理由とともに解説

※本記事は篠田尚子著『FP&投資信託のプロが教える新NISA完全ガイド』(SBクリエイティブ)から一部を抜粋・再編集したものです。

投資信託とETFの賢い使い分け方

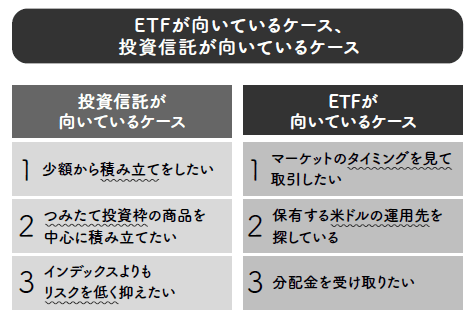

新NISAの対象商品であるETFと投資信託はそれぞれどのようなニーズを持つ人に向いているのでしょうか。以下の図を見てください。それぞれ3つのポイントにまとめたので順番に見てみましょう。

ETFと投資信託の最大の違いは、上場しているか、していないかです。ETFは、通常の株式と同様、立会時間中にリアルタイムで変動する市場価格で取引ができます。注文の方法も、買い・売りの値段を自分で指定する「指値注文」と、値段を指定せずに最優先の呼値(よびね)で取引が執行される「成行注文」から選択できます。また、通常の株式と同様、信用取引も可能です。対して投資信託は、1日に1回公表される基準価額で取引を行うほか、「ブラインド方式」といって、実際の取引価格はわからない仕組みになっています。

したがって、ETFのように、マーケットのタイミングを見ながら迅速に取引したいというニーズには応えられません。一方で、あらかじめ指定した日に、指定した金額で自動的に買い付けを行う積み立てとは好相性です。

iDeCo(個人型確定拠出年金)やNISAなど、個人の資産形成を後押しする制度に投資信託が活用されているのには、1日単位でしか価格が動かず、指定した金額単位で買い付けができるという、投資信託ならではの特性が関係しています。

最近は、国内ETF、海外ETFとも積み立てに対応する証券会社も増えました。積み立てに対応している具体的なETFの銘柄や、積み立ての最低額は証券会社によって異なるため、各社のウェブサイトなどで確認してください。