今注目の書籍の一部を公開して読みどころを紹介するシリーズ。今回は、新NISA・イデコを活用して堅実に資産を作る最もシンプルな原則について解説した田村正之著『間違いだらけの新NISA・イデコ活用術』の一部を特別に公開します(全4回/本記事は第4回)。同書を解説する無料セミナー情報も!

●第3回:資産の目減りを回避…取り崩しは「定額ではなく定率」が圧倒的におすすめといえるワケ

※本記事は田村正之著『間違いだらけの新NISA・イデコ活用術』(日本経済新聞出版)から一部を抜粋・再編集したものです。

自己資金を年金繰り下げの「継投」に使う

次に2つ目の手法。長生きリスクを主に公的年金に委ねる手法をみていきます。公的年金の強みは終身受給。繰り下げで増額した金額を亡くなるまで受け取れるため、長生きすることへの不安が小さくなります。年金がない繰り下げ待機中の生活は自己資金でまかなう必要がありますが、基本的にはこの間の生活費に一定の余裕資金を加えた金額を用意すればよいので、必要な金額のめどがつきやすいことも利点です。

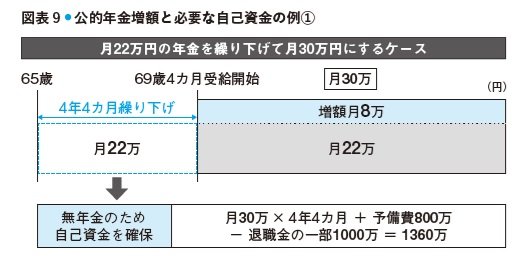

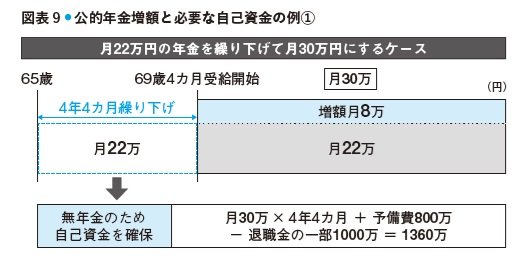

具体例で考えます。まずは健康上の理由などにより65歳で働くことをやめ、繰り下げで年金を増やすケースです。

65歳受給開始の場合の夫婦の年金額が厚生労働省のモデル年金(会社員と専業主婦世帯)の22万円とし、これを月30万円に増やすことを目指します。

ただ、年金は少子高齢化のため「マクロ経済スライド」という仕組みでじわり減額される可能性が強い状況です。

2019年の年金財政検証で厳しい経済前提(実質経済成長率0%)の場合、2019年時点で

45歳の人の65歳以降100歳までの総受給額は、月22万円の金額がずっと続く場合に比べ、2019年の物価に換算して1割減る予測でした。

家計調査の夫婦高齢者世帯の平均的な支出額は27万円ですが、将来の実質1割減額などに備えて余裕を持たせ、年金増額の目標額を30万円とします。

30万円は22万円の36.4%増にあたります。1カ月遅らせると0.7%増なので52カ月(4年4カ月)の繰り下げで可能になります。遅らせる無年金期間の生活費も月30万円とすると、1560万円が必要です。

ただ亡くなるまでの間に医療・介護費などが予想外に膨らむ場合などに備え、余裕資金を少なくとも800万円程度はみておきたいところです。すると65歳時点での必要自己資金は2360万円となります。

退職金のうち、例えば住宅ローンの返済後に残るお金として1000万円を見込めるなら、NISAやイデコ、企業年金、預貯金などの自己資金で差し引き1360万円を作っておけばよいことになります。

{kind=link}