就労継続の3つの利点

さらに豊かな老後のために月35万円を目指すならどうでしょうか。月22万円の59.1%増なので85カ月(7年1カ月)遅らせることが必要になります。待機期間の生活費もやはり35万円とし、800万円を加えると、必要自己資金は3775万円とかなり増えてしまいます。仮に退職金1000万円があっても、それ以外で2775万円必要です。

金額を抑えるには、厚生年金加入で長く働くことによる年金増額を組み合わせることが有効です。

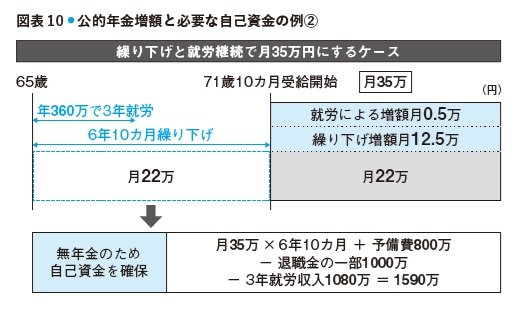

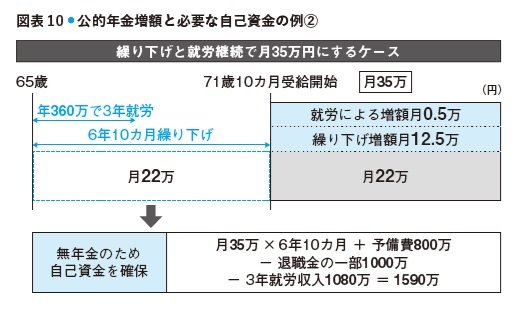

厚生年金は概算で、加入中の総収入が180万円増えるごとに年約1万円増えます。例えば年6万円(月5000円)増やすには、65歳以降、夫婦のどちらかが年360万円で3年間働けばよいことになります。

月5000円の年金増額が見込めますから、年金の目標である月35万円のためには繰り下げで34万5000円に増やせばよくなります。元の22万円からは56.9%増ですから、繰り下げ待機期間は82カ月(6年10カ月)にやや縮みます。

その期間も月35万円支出するとして、82カ月分の生活費に予備費800万円を足すと3670万円になります。3年分の収入1080万円を引くと、65歳時点の必要資金は2590万円です。退職金のうち老後に回せる資金が1000万円あるなら、1590万円です。

ちなみに月30万円の年金を目指す先ほどのケースで、やはりどちらかが年収360万円で3年間働く場合、同様の計算をすると65歳時点の必要自己資金は退職金1000万円以外では190万円に縮小します。

繰り下げと長く働くことを組み合わせると、就労期間中の収入増、繰り下げ待機期間の短縮、厚生年金増額という3つの面で老後の安心感が増すと言えます。

もちろんこれらはあくまで一例であり、生活費や夫婦の年金額、予備費を勘案して計画を作ることが重要です。特に予備費は、老後の安心感を高めるためにできれば多く見積もりたいですね。使わなくてすんだ予備費は、堅実に運用を続けることで老後の安心感はさらに高まります。

受給前の「継投期」も定率方式で

このように、長生きリスクを主に公的年金に委ねる考え方をすると、自己資金は繰り下げ受給開始前の「継投期」の生活を支える額だけあればよいことになります。それまで長く積み立てで資産を増やしてきて、ある時期に大きな相場の上昇があって必要額を大きく超えているような状態になっていれば、値動きの大きな株式の資産の比率を減らして債券を増やすなど、早めに安定運用に切り替えることも可能です。

なお繰り下げ受給前の継投期、せっかく積み上げてきた自己資金をなるべく有効に使うためにも、先ほどお話しした「定率での取り崩し」を使うことも考えてみてください。

{kind=link}