今注目の書籍の一部を公開して読みどころを紹介するシリーズ。今回は、新NISA・イデコを活用して堅実に資産を作る最もシンプルな原則について解説した田村正之著『間違いだらけの新NISA・イデコ活用術』の一部を特別に公開します(全4回/本記事は第3回)。同書を解説する無料セミナー情報も!

●第2回:「確定拠出年金、株と債券に分散投資」は間違いかも!? その理由は…

※本記事は田村正之著『間違いだらけの新NISA・イデコ活用術』(日本経済新聞出版)から一部を抜粋・再編集したものです。

運用しながら取り崩す

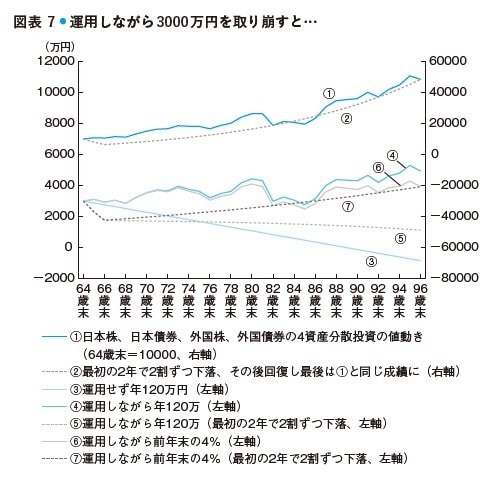

まずは自己資金を長期で少しずつ取り崩していく方法。過去の実際の市場の動きにあてはめて考えてみます。図表7では1990年末が64歳末だったと仮定して、96歳末にあたる2022年末までの資産の動きをみます。

64歳末で3000万円の資産があっても、運用しないまま毎年120万円ずつ取り崩すと、資産は89歳末でゼロになっていました(③の線です)。長生きの女性の場合などは不安になるかもしれません。

検討したいのが、リスクを抑えつつ運用を続けながら取り崩すことです。

65歳から、バランス型投信などで日本株、日本債券、外国株、外国債券の4資産分散投資を続けながら取り崩しを続けたとします。線①(目盛は右軸)が実際の4資産運用での価格の動きです。

4資産分散で運用しながら年120万円ずつ定額で取り崩したとすると、96歳末にあたる2022年末の資産(④の線です)は4936万円と増えていました。

もちろん、いつもこうなるわけではなく、資産の額と取り崩し額の関係、運用成績により結果は大きく変わります。しかし世界全体に投資した場合、長期では価格は上昇しやすいことを考えると、運用しながら取り崩すことで資産寿命を延ばせる効果は大きいと言えます。

ちなみにこれまで何度か計算したように、期間30年で終了時期を1カ月ずつずらしながら多くの期間を平均すると、4資産分散投資の過去の平均利回りは年5%強。1990年末以降の平均利回りは年4.55%で、過去の平均よりはやや低めでした。