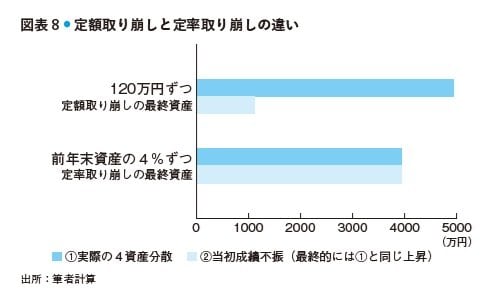

これを避ける方法が「定率」取り崩しです。例えば「当初成績不振」のケースでも前年末の資産の4%を取り崩すルールだと(⑦の線です)、資産の最終額は3930万円になっていました。実際の運用成績である①の線に基づいて前年末の資産の4%取り崩しをした結果(⑥の線)も同じ3930万円です。

このように定率の取り崩しの場合、資産の最終的な価格が同じであれば、途中でどんな値動きをしようと取り崩し後の最終的な金額は必ず同じになります。シーケンスリスクを回避できるわけです。

このため取り崩しの場合は定額ではなく定率の方が、値動き次第で最終的に資産が減ってしまうリスクを回避できます。

例えば長期の運用成績で年4%が見込める資産配分であれば、前年末の資産の3%を取り崩すというルールを毎年初めに実行し、その年は取り崩し内での生活を心がけることで、年間の資産の目減りをおおまかには1%に抑えることができます。

ただし、定率取り崩しには欠点もあります。下落時に資産が減っていれば取り崩し額が不安定になり、生活設計が立てにくくなることです。図表7の線⑦のケースでの試算では、合計の取り崩し額は3415万円と定額取り崩し3800万円より少なくなっていました。

定率取り崩しの場合、①相場低迷時には倹約で生活費を抑える、②相場上昇時に定率で多く売れた場合はその分を貯めておき、相場下落時に取り崩し額が減った際に活用する、③別途預貯金を用意しておき、リスク資産での取り崩し額の減少が大きい場合は補填する―などの対策が必要です。

さらに、本質的には取り崩し前の65歳時点の資産をより大きくしておくことが大事です。例えば価格下落時の資産の3%という比率は同じでも、資産が大きければ十分に生活費をまかなうことができるからです。

そのためにも本書でお話ししてきた、NISAとイデコをなるべく早い時期からできるだけ多くの掛け金で活用することが重要です。

定率取り崩しを理屈通りに実施することが難しい場合でも、相場不振時には少しでも取り崩し額を減らすということが、その後の価格回復期の恩恵を大きくし資産を長持ちさせる秘訣であることは、覚えておきたいところです。

なお、試算では長期的な影響を考えるため90歳代後半までを表示しましたが、取り崩し額の変動など様々な不便さもある定率取り崩しを、ずっと続ける必要はありません。大きな下落時に定額で取り崩して資産が減る影響が大きくなるのは、特に取り崩し期の前半に起きるケースです。前半に資産が減ってしまうと、その後の回復局面の恩恵を活かせないからです。逆に言えば、取り崩し期の前半を定率取り崩しによって下落時に売る量を減らすことで乗り切れれば、後半は定額取り崩しでもかまわないでしょう。

いつまで定率でいつから定額かはその人次第ですが、一般に認知症リスクが高まる80歳以降、あるいはその少し前の75歳以降は、簡便な定額取り崩しに変えてよいのではないでしょうか。

【間違い】

定率での取り崩しはずっと続けなければならない

●第4回【「少子高齢化で公的年金は破綻する」という人が知らない“本当の仕組み”】では、NISAやイデコを生かして安心できる老後にするためのもう1つの方法について解説します。

田村正之著『間違いだらけの新NISA・イデコ活用術』(日本経済新聞出版)

注目書籍の読みどころを紹介!

著者・田村正之氏本人が『間違いだらけの新NISA・イデコ活用術』を徹底解説

この記事でご紹介した『間違いだらけの新NISA・イデコ活用術』について、著者の田村正之さんに解説していただきます。また、セミナーにお申込いただいた方の中から抽選で5名様に書籍をプレゼントします!

セミナー詳細・ご視聴のお申込みはこちら!>>

※オンデマンド配信

※お申込み締め切りは2024年3月6日 23:59