iDeCoやDC(企業型確定拠出年金)でもリバランスが必要な理由

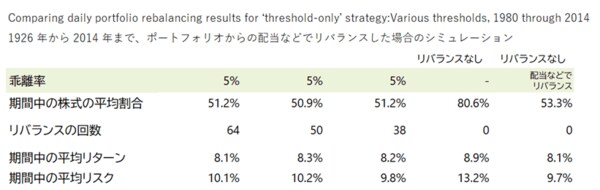

バンガードの社の検証は、追加投資をしなかった場合の検証になります。ですので、リバランスをしないと、ズレというリスクは大きくなっていく心配がありました。

しかしながら、個人型(iDeCo)も企業型DCも確定拠出年金は、多くの方の場合、毎月積み立て(拠出)をしていきます。ですので、この検証とは少し違う状況なんです。ここについてもデータの検証は行われていまして、Redirectin income という欄にございます。これは配当や利息があった場合、そのぶん配分が少なくなっている資産に投資した場合のシミュレーションです。

これによって5%の乖離が生じず、Number of rebalancing events が0回となっています。

確定拠出年金は、毎月拠出していくので、これに近い内容ではないかと思っています。

出所:Best practices for portfolio rebalancing – Vanguard research, November 2015

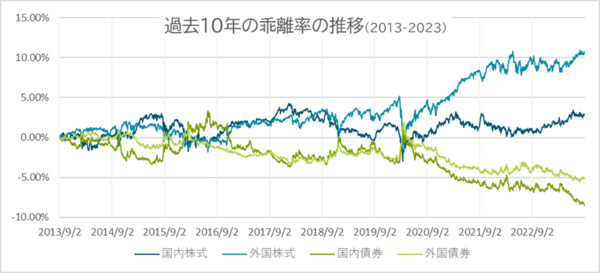

ただ、バンガード社の場合は米国のケースになります。それでは日本の相場でも当てはまるのでしょうか?

直近の10年を4資産分散のアセットアロケーションでシミュレーションしてみたところ、以下のようになりました。

出所:Best practices for portfolio rebalancing – Vanguard research, November 2015

リバランスしなかった場合、乖離がかなり大きくなっています。バンガード社の検証と比べ、違う結果になっている理由としては、確定拠出年金の積み立てルールの影響が大きいかと思います。バンガード社のシミュレーションの場合、配当や利息を乖離が大きく生じている資産の購入に充てるため。修正がしっかりと効くと予想されます。

一方で、確定拠出年金の場合は、決められた資産配分通りに購入するため、例えば毎月2万円を4資産均等に購入する場合(1資産あたり5000円)、乖離率は同じであってもカバーできる効果に大きな違いがあります。表にまとめました。

資産額が大きくなればなるほど、”乖離する金額”が大きくなるため、安いところを買ってもなかなかズレの解消に至らないんです。しかもルール通り買うため、割合が大きくなっている資産も購入するので、より差が縮まりにくいことが考えられます。

確定拠出年金の積み立てシミュレーションでも、5%以上の乖離が生じたことは2回ありました。やはりずっとほったらかしはだめですし、最低でも5年に1度ぐらいはリバランスをすることが良さそうだということが判明いたしました。

それでも、「リバランスなんて大変そうなので無理かも」という方は、ご自身の想定しているリスクやリターンに合ったバランスファンドを購入するというのも方法の一つなので、うまくリスクを取っていただければと思います。