企業型確定拠出年金(企業型DC)の継続研修をしていると、必ずと言っていいほど話さなければいけないのが“リバランス”です。「自分の決めた資産配分が崩れたら戻しましょう」というこのリバランス、お伝えすると理屈は分かっていただけるのですが、実際にやるとなると実は難しい作業の一つになります。

今回は、みなさんの気持ちが楽になるような考え方を紹介したいと思います。

そもそもリバランスとは

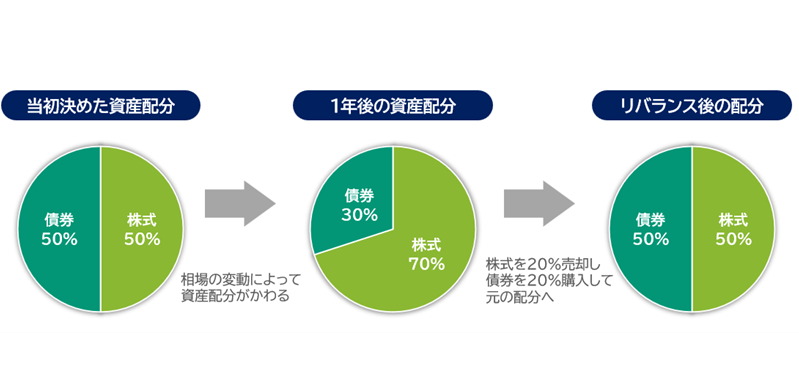

自分の決めたアセットアロケーション(資産配分)が、相場の変動によって崩れたら、配分が増えすぎた資産を売って、割合が少なくなった資産を追加購入する、という作業がリバランスです。

具体的には図のように、株式と債券を50%ずつでスタートした時に、1年後に相場が好調で株式が70%にまで増えた場合、増えた株式20%分を売却、売却分の債券を購入し、バランスを戻すといった作業です。 リバランスの理由は、想定しているリスク・リターンにするためです。上記の図を参考にざっくり説明しますと、

リバランスの理由は、想定しているリスク・リターンにするためです。上記の図を参考にざっくり説明しますと、

仮に、債券のリターン 0.50% 株式のリターン 6.00%だった場合、

資産全体の期待リターンは、(債券:0.5%×50%)+ (株式:6.0%×50%)=3.25%

同様にリスクを、債券 2.00% 株式 20.00%とすると、

資産全体のリスクは、(債券:2.0%×50%)+ (株式:20.0%×50%)=11.00%

となります。

同様の計算を株式70%、債券30%になった場合を計算して表にまとめてみました。

1年後の方が、リスクが高くなっています。株式の割合が大きくなったので当たり前ですが、これでは想定より値動きが大きくなる配分といえます。ですので、リバランスをして整えるのです。

なんとなく、ほったらかしでも良いような気がするのですが、果たして本当に、リバランスをすることに効果はあるのでしょうか。

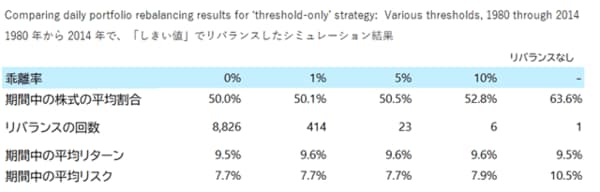

少々前のデータですが、ありがたいことにバンガード社がしっかりと検証してくれていました。「Best practices for portfolio rebalancing – Vanguard research, November 2015」というレポートにデータがありますので、まとめてみました。

これは1980年から2014年のデータですが、株式と債券が半分ずつのポートフォリオを、0%(毎日リバランス)、1%ずれるたび、5%ずれるたび、10%ずれるたび、そしてリバランスしなかった場合のデータになります。

ごらんの通り、リターンは、9.5%でほぼ横並びではありますが、ボラティリティ(リスク)は、3%ほど抑えられていますので、大きな効果があると言えます。