削れと言われても、何を削ればいいかわからない

節約の話をすると、人は2タイプに分かれます。最初のタイプは自然と無理なく節約できるタイプです。給料の80〜90%で自然とやりくりしてしまえる人で、放っておいても貯金ができます。

もう一つのタイプは、あればあっただけ使ってしまうか、ちょっと赤字になってしまうタイプです。このタイプは「このお金で1カ月過ごせ」と言われると暮らせてしまうこともできますが、先取り貯蓄をしないと全額を使ってしまったりします。

そういう人にとっては、ムダづかいを削れ、と言われても簡単ではありません。むしろ悩んでしまったりします。どうしたらいいのでしょうか。

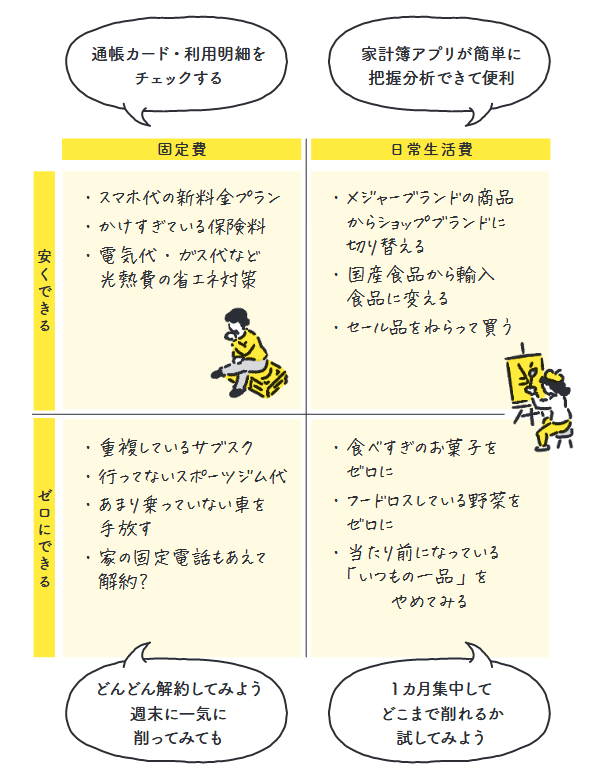

今回の軸は「固定費か日常生活費か」と「ゼロにできるか、安くできるか」です。この4マスをイメージできると節約をより具体化しやすくなります。

まずは「固定費」です。スマホ代、サブスクの料金プランなど、毎月自動的に引き落とされているものをチェックします。節約というと毎日の買い物を1円でも安く、など考えがちですが、実は固定費のほうが削りがいがあります。携帯代が2000円下がれば、そのあとずっと毎月2000円が節約できるからです。

固定費は、「利用実態がないもの、止めても困らないものを徹底的に削って」みます。ほとんど行っていないスポーツジムをやめたり、NetflixとAmazonプライムビデオを重複して契約しているなら、どちらか一本にしぼります。

次に「割安プランへの乗り換え」を検討します。スマホなら月3000円を切る格安プランがあります。ギガの利用が少ない人はMVNOに切り替えるともっと下げられます。

次に変動費である「日常生活費」に手をつけていきましょう。日常生活でより安い買い物にこだわります。ネットで買い物するとき最安値をこだわるのと同様、リアル店舗での買い物も安値を気にしてください。コンビニが割高であることも、もっと意識しましょう。数分歩いたスーパーに行けば、数十%の値下げになります。