全国5000世帯を対象に金融資産や借入金、家計の状況などを聞いた調査「家計の金融行動に関する世論調査2024年」(金融経済教育推進機構)から年収500万~750万円未満世帯の金融資産の保有状況についてランキング形式で見ていこう。

単身世帯は預貯金より株式保有額が多い珍しい傾向

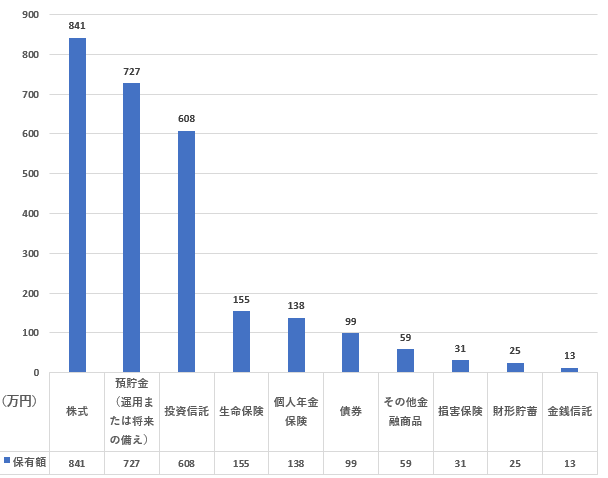

年収500万~750万円未満世帯は金融商品をいくら持っているのか。まずは単身世帯の結果について見ていこう。

金融商品(種類別)保有額(年収500万~750万円未満、単身世帯)

金融商品(種類別)保有額ランキング(年収500万~750万円未満、単身世帯)

1位 株式 841万円

2位 預貯金(運用または将来の備え) 727万円(うち定期性預貯金320万円)

3位 投資信託 608万円

4位 生命保険 155万円

5位 個人年金保険 138万円

6位 債券 99万円

7位 その他金融商品 59万円

8位 損害保険 31万円

9位 財形貯蓄 25万円

10位 金銭信託 13万円

出所:金融経済教育推進機構「家計の金融行動に関する世論調査2024年」(※年間収入500万~750万円未満かつ金融資産保有世帯、実数204)よりFinasee編集部作成

年収500万〜750万円未満の単身世帯における金融商品の保有額ランキングは株式が841万円で1位となっている。2位は預貯金(運用または将来の備え)の727万円、3位は投資信託の608万円だ。

特筆すべきは株式の保有額が預貯金を上回っている点だ。これは他の年収帯や世帯構成ではほとんど見られない珍しい傾向となっている。単身世帯で見ると、年収1000万~1200万円未満も同様に預貯金よりも株式の保有金額が多かった。ただし、ほかの年収帯は年収1200万円以上も含め、預貯金が最も保有金額が大きい。

株式や投資信託をはじめとするリスク資産は市場の動向に伴い常に価格が変動する商品だ。自身のリスク許容度※を把握し、過度に偏りすぎないようポートフォリオを検討すべきだろう。

年収500万〜750万円未満の単身世帯においては、将来への備えとして預貯金よりも積極的な運用を目指す投資スタイルが顕著に表れている。あくまでも資産運用は余剰資金で行うこと、リスク分散の観点から多様な投資対象に目を向けること、預貯金などの安全資産を手元資金として確保しておくことなどの基本は遵守しておきたい。

※リスクをどれだけ受け入れられるかという度合いのこと。

●関連記事「【年収500万~750万円未満世帯】金融資産保有額ランキング 「100万円未満」と「3000万円以上」はどちらが多い?」