・「新NISA」はこれだけ進化する! いまさら聞けない“革命的”制度変更

2月14日は「自動車保険の日」です。1914年に東京海上保険が日本で初めて自動車保険の営業認可を取得した日に由来します。現在の東京海上日動火災保険の自動車保険契約数は2021年度で約1453万件に上り、同社を中核に持つ東京海上ホールディングスは世界的な損害保険グループへと成長しました。

今日は自動車保険の日にちなみ、自動車保険の概要を押さえましょう。

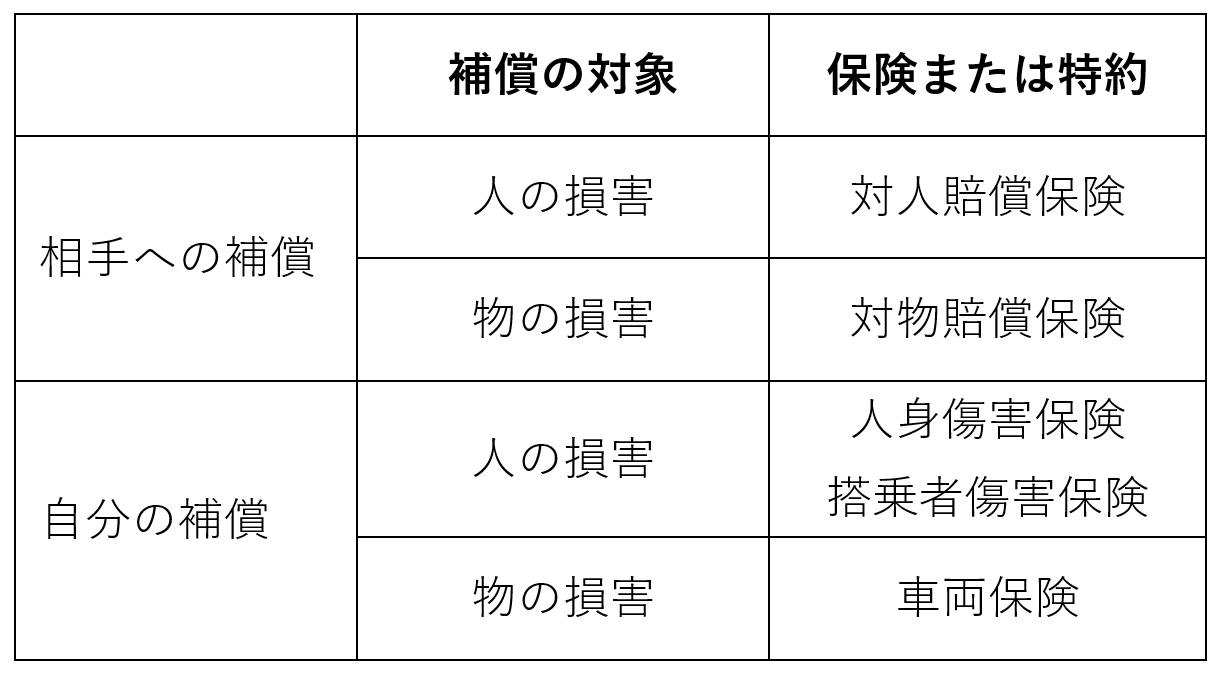

自動車保険=相手と自分の補償をセットにした保険

自動車保険は複数の保険で構成されており、以下のように事故の相手側に生じた損害と、こちら側に生じた損害の双方の補償を目指す保険商品です。

【自動車の任意保険の概要】

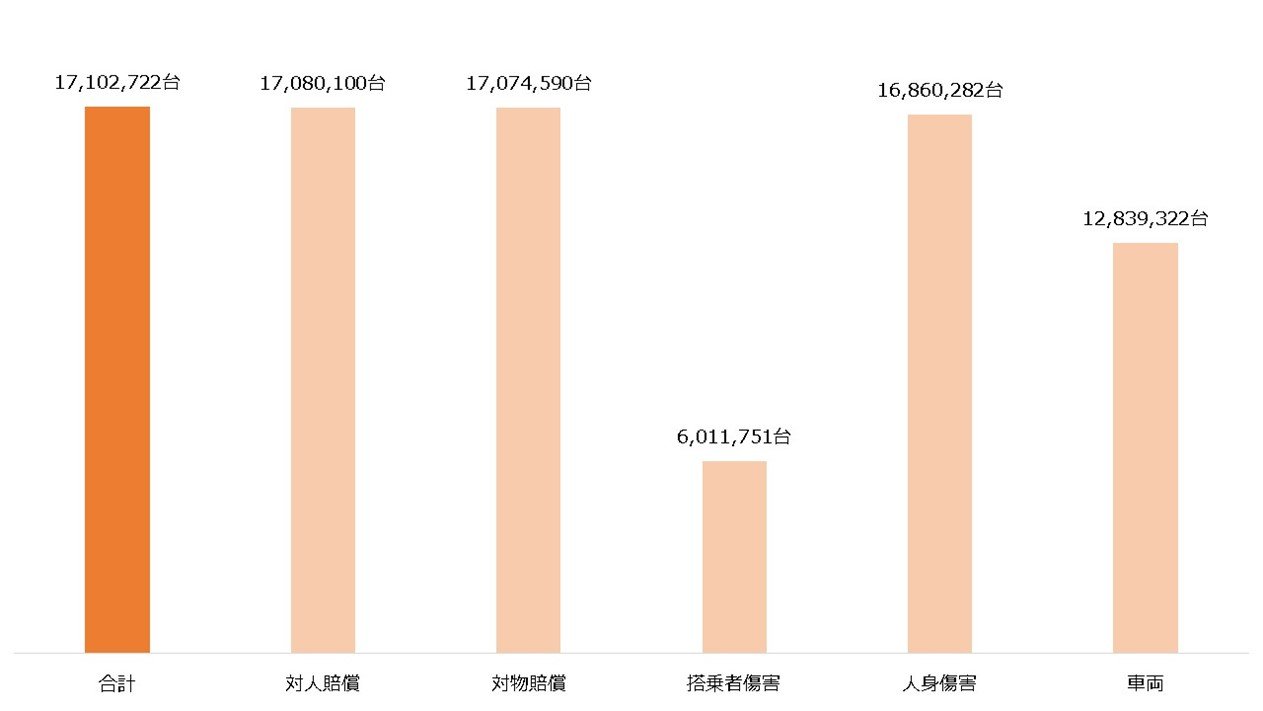

特に「対人賠償保険」と「対物賠償保険」、また「人身傷害保険」は多くの自動車保険にセットされていると考えられます。損害保険料算出機構の「自動車保険の概況(2021年度版)」によると、これら3つの補償はいずれも自家用乗用車(普通)の自動車保険契約全体の98%以上で契約されていました(2020年度)。

【2020年度における自動車任意保険の契約台数(自家用乗用車・普通)】

なお、こちらの身体に生じた損害を補償する代表的な保険は「人身傷害保険」と「搭乗者傷害保険」の2つがあります。前者は実際に発生した損害を補償するもので、後者はあらかじめ決められた保険金を支払うものです。また相手方からの賠償金を受け取った場合、一般的に人身傷害保険は保険金額から差し引かれますが、搭乗者傷害保険は差し引かれません。

搭乗者傷害保険の方が受け取れる保険金の額が分かりやすいメリットがありますが、契約できる保険金額が比較的小さい傾向にあります。また支払われる保険金は一定のため、損害の程度によっては補償が不足するケースが懸念されます。搭乗者傷害保険は、人身傷害保険を補填するものとして考えた方がよいかもしれません。