マクロ経済スライド調整期間の一致が低所得の会社員を救う!?

では、そもそもなぜ基礎年金と厚生年金とで、マクロ経済スライド調整期間が大きく乖離してしまったのか。

中嶋氏にあえて“ざっくり”と解説してもらったところ、「デフレに対する“感応度”が違うから」だという。「給与を財源とし、支出も報酬比例である厚生年金のほうが、定額制の基礎年金よりもデフレ環境下で財政が悪化しにくい仕組みだったのです」。

数十年にわたって続いた日本のデフレと、基礎年金・厚生年金、両者の財政構造の違いが相まって、乖離が生まれたというわけだ。

結果として、厚生年金よりも基礎年金の給付水準が、長期にわたって大きく目減りすることとなる。そして、それは自営業者だけでなく、低所得の会社員をも直撃する。

その理由は、先ほど紹介した「会社員の年金は2階建て」という構造そのものにほかならない。低所得の会社員が受け取る年金の内訳は、高収入の会社員の年金に比べて基礎年金の占める割合が高く、厚生年金の比率が低い。いわば厚生年金で“薄まりにくい”ので、基礎年金の影響を受けやすい。逆に、高収入になるほど厚生年金の比率が高まるので、たとえ基礎年金が目減りしても大して“痛くない”のだ。

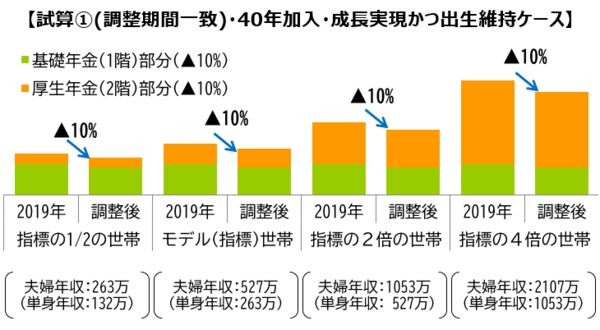

この事態を根本的に解決させるために、「基礎年金のマクロ経済スライド調整期間を短く、厚生年金の調整期間を長くして停止時期を一致させることで、基礎年金も厚生年金も目減り度合を同じにしてしまおう」というのが先述の厚生労働省の案である。結果、どの世帯でも目減り度合が平等になり、かつ多くの世帯で給付水準が上がる。中嶋氏による以下のイメージ図も参照されたい。

●現行制度のままだった場合

●マクロ経済スライド調整期間の一致を実施した場合

まるでマジックのような解決策だが、 「“泣きを見る人”も一部存在する」と中嶋氏は指摘する。「モデル世帯よりも4倍の収入のある超高所得者世帯は、現行制度と比べて目減りがわずかに大きくなります。また、厚生年金は現行のままであれば2025年度にマクロ経済スライド調整期間(給付抑制期間)を終えられる予定だったので、今の厚生年金受給者、あるいはもうすぐ受け取る人も泣きを見ると言えるでしょう」。

誰にとっても万能ではない点には、注意が必要だ。

後編では、「国民年金の納付40年→45年」案について深掘りしていく。