将来何が起きるか分からない…「転ばぬ先の杖」としても厚生年金はあった方がいい

遺族厚生年金にまつわる知識がある方には「でも、扶養を外れて厚生年金をもらえるようになると、遺族厚生年金が減らされてしまうのでは?」という懸念を持つ方もいるかもしれません。

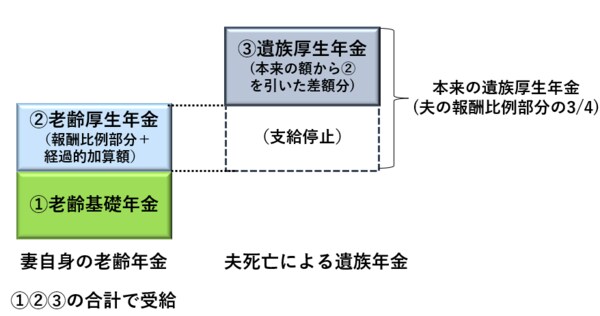

確かに、仕組みとしてはそのようになっています。例えば、会社員だった夫を亡くした65歳以上の妻というケースで考えますと、遺された妻は妻自身の老齢基礎年金、老齢厚生年金と併せて遺族厚生年金も受給できますが、その遺族厚生年金は本来の遺族厚生年金(原則、夫の老齢厚生年金・報酬比例部分の4分の3相当)から妻自身の老齢厚生年金に相当する額を差し引いた額で受給することになります。

●65歳以降の妻の老齢年金と遺族厚生年金の併給

つまり、遺族厚生年金は全額受け取れず、妻自身が厚生年金を掛けて老齢厚生年金(②)を増やしたのに遺族厚生年金(③)がその分減ってしまう、ということにはなります。この場合を想定すると、「扶養を外れて厚生年金保険料を掛けたのに実質年金の合計額が増えないなんて……」と思うかもしれません。ただ、あくまでこれは夫を早く亡くすケースです。

いっぽうで人生100年時代。もし夫婦そろって長生きをすれば、夫婦それぞれが老齢基礎年金、老齢厚生年金を受給する期間も長くなり、年金受給総額も多くなるでしょう。

そもそも老齢厚生年金が多い夫よりも先に妻が亡くなったことで、妻が遺族厚生年金を全く受けないこともあります。さらに、差額支給の遺族厚生年金を受け始めたとしても、再婚すると受給できなくなります。

もちろん、亡くなる前に離婚した場合もその相手は“配偶者”でなくなるわけですから、遺族厚生年金はありません。

離婚といえば、厚生年金記録を元配偶者に分割できる「年金分割制度」もあります。分割してもらうことで、老齢厚生年金は増えますが、婚姻期間中の夫婦の厚生年金加入記録を合算した上で分割(最大50%ずつ)するルールであるため、やはり婚姻中に妻が厚生年金を掛けている場合のほうが、第3号被保険者だった場合と比べ、妻自身の将来の年金が多くなります。

つまり、夫婦のどちらが残される? ひょっとしたら熟年離婚もありえる? と将来を想像すると多様な“パターン”があって、それぞれ遺族厚生年金を受ける期間(差額支給として調整される期間)が短かったり、なかったりするわけです。こうしたあらゆるパターンに備えるためには妻の老齢厚生年金を増やしておいたほうが安心ということです。