保険料を払えば手取りは確かに減るが…

扶養から外れて働くと厚生年金被保険者となり、厚生年金保険料が発生します。それだけでなく健康保険料も発生し、40歳以上であれば介護保険料も負担します。今までは負担がなかったのに、保険料が毎月控除(天引き)され、その結果、手取りが減らされるのは嫌なことだと感じるかもしれません。

具体的な数字でご紹介しますと、例えば、標準報酬月額※1が8万8000円の場合、厚生年金保険料としては8052円負担し、健康保険料や介護保険料も含めると社会保険料として合計毎月1万3000円程度負担します※2。実際には天引きされるので、多くの方にとって、「手取りがかなり減った」と感じる数字だと思います。

※1 保険料や給付額の計算で用いる月給のこと。

※2 健康保険料や介護保険料の額は加入する健康保険制度によって異なります。

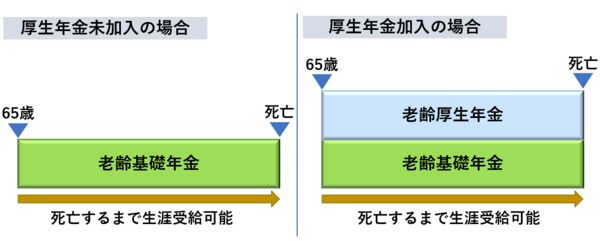

しかし、厚生年金に加入して保険料を負担することで、保障は厚くなります。扶養のままでいると将来65歳からの年金は1階部分・老齢基礎年金のみです。厚生年金に加入し、毎月の給与や賞与の額に応じてその保険料を負担すれば、老齢基礎年金に加え、2階部分・老齢厚生年金も増えることになります。いずれの年金も生涯受給できますので、2階建てで増やせば長生きした際も2階建ての年金収入を得られ続けることになります。

●65歳からの老齢年金は終身年金

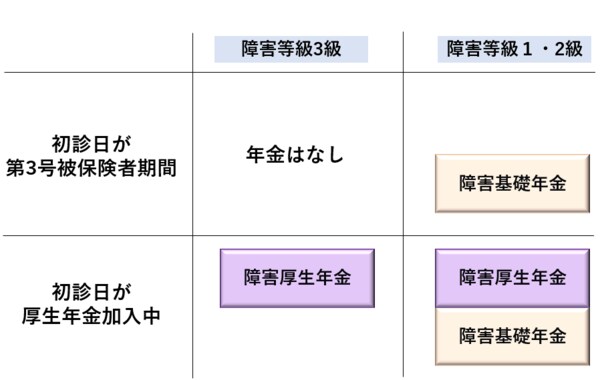

万が一障害を負った場合

また、病気やケガで障害が残った場合、扶養に入ったままでは障害基礎年金(障害等級1級・2級)しか受給できませんが、厚生年金加入により障害厚生年金(障害等級1~3級)も受給できることにもつながります。

●厚生年金加入の有無と受給できる障害年金

初診日=障害の原因となる傷病で初めて医師等の診療を受けた日

年金を受けることになった時にその額が厚くなり、厚生年金未加入の場合より安心できるでしょう。もちろん、健康保険にも被保険者として加入していることになりますので、健康保険の給付(傷病手当金・出産手当金)も厚くなるでしょう。

厚生年金保険料も健康保険料・介護保険料も報酬の額に比例して保険料が決まります。収入が低いままでは、手取り額で少なくなることもありますが、収入が上がれば、扶養に入ったままでいるよりも手取りは多くなるでしょう。さらに、保険料が高くなれば将来年金などの受給額も高くなるでしょう。