それではなぜベンチマークとの誤差は小さい方が運用パフォーマンス上好ましいのでしょうか? マイナスだけではなくプラスにもなる可能性があるにも関わらず。

あるファンドが過去に大きなプラスの誤差を生じたとします。しかし、これは運用能力によるプラスではなく、管理能力不足のためのプラスです。今後は管理能力の不足が逆に大きなマイナス誤差に繋がるリスクも大きいと考えられます。インデックスファンドの誤差の振れ幅が大きくとも小さくとも、誤差自体の期待値はゼロですので、より振れ幅の小さいものを選び、ポートフォリオ全体のリスクを管理する方が、今後の運用成果をより安定させると考えられます。

インデックスファンドのベンチマークとの過去の連動性を測ることは、今後のリスクがより小さいものを選ぶためには必要なプロセスと考えられます。

ベンチマークとの連動性あるいは誤差の大きさを測定するには

連動性は評価機関が算出する指標(例:トラッキングエラー)を参考に

インデックスファンドとベンチマークとの連動性は、一般的には“トラッキングエラー”(注2)の大小で示されます。トラッキングエラーを長期間に基づいて計算するためには多くのデータを扱うことが必要ですので、一般の投資家の方がご自身で計算するのは現実的ではないでしょう。

(注2)アクティブ運用あるいはパッシブ運用におけるポートフォリオのベンチマークからの乖離度合いを測るリスク尺度。通常は当該ポートフォリオのリターンとベンチマークのリターンの差異の年率標準偏差で測定する。(出所)企業年金連合会用語集

代わりに評価機関が算出した数値を使う方法が考えられます。本稿の執筆にあたり、改めて日本を代表する複数のファンド評価機関のウェブサイト等を確認しました。しかしながら、残念なことに、インデックスファンドの過去実績を、リターンの大小ではなくベンチマークとのリターンの誤差(トラッキングエラー)の大きさで評価し、結果を一般向けに開示していることが確認できる評価機関は1社のみ(注3)でした。その評価機関のレポートでは、インデックスファンドがベンチマークごとに分類されています。過去6ヶ月、1年、3年、5年リターンに基づくトラッキングエラーの数値が計算された上で、3年で測定したトラッキングエラーに基づく分類内での順位づけが行われています。

(注3)野村総合研究所によるFundmark投信評価レポート

リターン差はご自身で簡単に確認

インデックスファンドが、コスト控除前にはベンチマーク通りのリターンを挙げたとしても、実際の投資にあたっては、信託報酬などのコストがかかリます。結果として少なくともコスト分だけは毎年のリターンがベンチマークを下回ることになります。ただし確認すべきは、その差が信託報酬程度の幅で収まっているかどうかです。リターン差が時期により大きくなったり小さくなったりしているようであれば、そのインデックスファンドは連動性に乏しく、選定すべきファンドではないと考えられます。

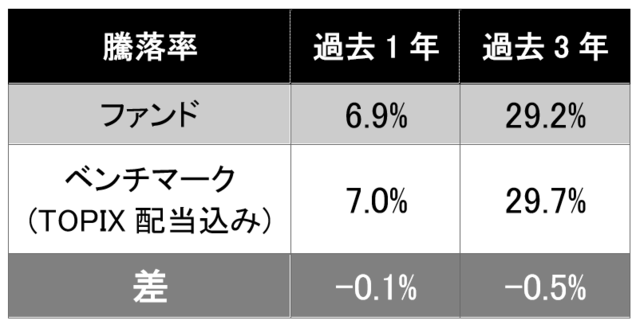

リターン差は極めてシンプルに確認できます。以下は代表的なTOPIX連動型のインデックスファンドの2022年1月末現在の月次報告書から抜粋したデータです。

当ファンドの信託報酬率は年0.154%(税込)です。過去1年および3年では概ね信託報酬率程度のリターン差がついています。ベンチマークとの連動性は高いようです。

ちなみに、当ファンドの3年トラッキングエラーによるベンチマークとの連動性は、上記評価機関のレポートによればTOPIX型64本中3位(2022年1月末現在)となっています。