(理由3) 結果的に平均より優れた運用成績(リスクあたりのリターン)を挙げることができる

分散投資からは、ポートフォリオ効果と言われるリスク低減効果が期待されます。市場指数と採用銘柄との関係を図で表します。

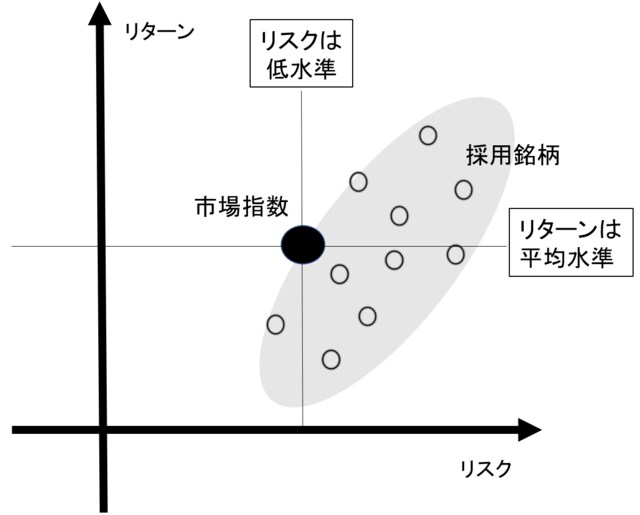

ポートフォリオ効果のイメージ

市場指数のリターンは採用銘柄の加重平均の水準となりますが、リスクの水準は、採用銘柄間で分散効果が働くため、平均より低い水準となります。その結果、リスクあたりのリターンの水準は、平均より高い水準となります。選ばずすべての銘柄に投資するだけで、全銘柄中の平均を上回る水準の成果を残すことができます。

採用銘柄は、採用国あるいは採用業種と読み替えても同じ関係になります。例えば、全世界の株式にインデックス投資する場合を考えてみます。有望と思う国に選別投資を行って、当たり外れの大きい投資を、国別のインデックスファンドを用いて行うよりも、手間や時間をかけずにパッシブ運用に徹して、すべての国に分散投資を行い常に平均以上の成果を得る方が、より賢明な投資法と言えるのではないでしょうか。

あるいは、特定のテーマに特化したインデックスファンドを利用して、今後流行るテーマを当てにいくある意味アクティブな投資法よりも、投資対象をテーマで線引きせず全てに投資することで、常に平均以上の投資成果を目指す本来のパッシブ運用の方が、より成功確率が高い投資法ではないでしょうか。

今回は、インデックスファンドの選定で最も重要なベンチマーク選びについてお話ししました。ご自身の予想や見通しに基づく投資をされないのであれば、あるいは迷われているのであれば、選ばず分散投資、つまりより投資対象の広いインデックスをベンチマークとするほうが賢明であり、投資の成功確率も高いと考えます。

次回は、“優れた”インデックスファンド選定のプロセスの第2段階であるインデックスファンドの過去の実績の定量評価についてお話しします。