年金の受給にも時効があるが… 70歳超でさかのぼる場合

改正による70歳を超えての繰下げ、特に75歳繰下げを選択する人は、実際は多くはないかもしれません。しかし、70歳を過ぎてまだ手続きをしていなかった場合で、「70歳超での繰下げをせず、さかのぼりたい」と考えることもあるでしょう。70歳を過ぎてさかのぼる場合は「年金受給の5年の時効」というルールの影響を受けます。

“5年の時効”は、70歳までであれば65歳から5年以内ですので65歳までさかのぼれますが、70歳を超えると、65歳から5年を過ぎていますので65歳まではさかのぼれない、ということを指します。

繰下げ受給の上限年齢そのものは70歳を超えて75歳まで可能になる中で、5年の時効のルールは引き続き存在します。ただ、2023年4月の改正(今回の繰下げ受給の上限年齢延長の1年後)によって、70歳を過ぎてからさかのぼると、その「5年前の時点」から繰下げ受給をする扱いになります。

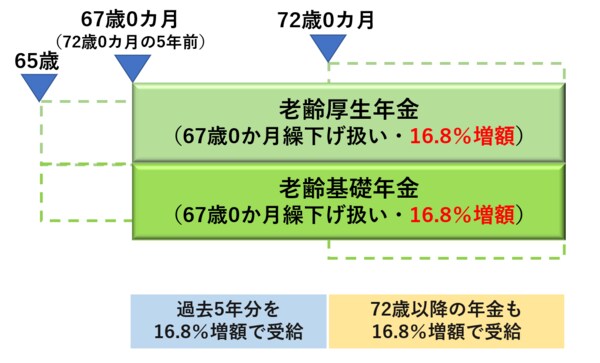

こちらも具体例とともに解説します。例えば、72歳まで7年間繰下げのため待機していたところ、72歳0カ月で繰下げ受給をせずにさかのぼる場合、72歳0カ月の5年前である67歳0カ月で繰下げをしたものとして扱われます。つまり、67歳0カ月での繰下げ・16.8%(0.7%×24カ月)の増額で受け取る扱いとなり、まず、67歳から72歳までの過去5年分16.8%増額の年金を一括受給し、72歳以降の今後の年金についても16.8%増額の年金として受給することになります。5年の時効との関係から、65歳から67歳までの年金は受け取れませんが、この改正によって67歳から72歳までの年金は16.8%多い額で受け取れることになります。

例:72歳0カ月で老齢基礎年金・老齢厚生年金を繰下げ受給せず、さかのぼって受給する場合

なお、老齢基礎年金、老齢厚生年金のうち片方は72歳0カ月繰下げ(0.7%×84カ月=58.8%増額)を選択し、もう片方は5年前(67歳0カ月)にさかのぼる選択をすることも可能です。

以上のように、最大75歳まで繰下げが可能になることによって、受給の選択肢は大幅に増えることになります。

繰下げ受給制度についてよく理解した上で、65歳以降、自身の健康状態を確認しながら、働きながら、あるいは家計の支出状況を見ながら、最良の受給選択ができると良いですね。その際、社労士やファイナンシャルプランナー、年金事務所などプロにご相談いただくのもおすすめです。