年金の支給開始年齢は引き上げられつつありますが、現行制度上、65歳になれば老齢基礎年金と老齢厚生年金を受け取れることになります。65歳以降、本格的に年金を受給することになる一方、「70歳定年時代」と言われ、引き続き働くこともあるでしょう。厚生年金には最大で70歳になるまで加入できますが、そんな65歳~70歳の間「働きながら年金を受給する」際の老齢厚生年金“再計算ルール”がこの春、大きく変わります。

改正前:退職した時か70歳になったタイミングで受給額を“再計算”

65歳から受給できる老齢厚生年金の金額は65歳の前月までの厚生年金加入記録で計算されています。しかし、厚生年金被保険者は70歳未満の人を対象としています。65歳以降も会社に勤務して厚生年金被保険者となった場合、当然厚生年金保険料が給与や賞与から控除(天引き)されることになります。この65歳以降掛けた厚生年金保険料がどうなるかというと、掛け捨てにはなりません。掛けた分は後で老齢厚生年金の受給額に反映されます。

ただ、あいにく“すぐ”反映されるわけではありません。現行制度上、65歳以降の厚生年金加入記録も含めて再計算されるのは、退職した時(※厚生年金被保険者資格喪失から再び厚生年金被保険者となることなく1カ月経過が条件)か70歳になった時で、いずれかのタイミングで“初めて”再計算されることになります。

例えば、65歳の前月まで42年(504カ月)厚生年金に加入していた人が引き続き65歳から68歳までちょうど3年(36カ月)間勤務した場合で考えてみましょう。

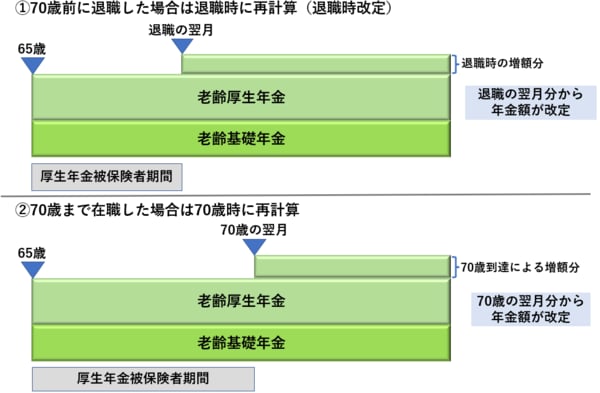

【改正前】現行制度上、65歳以降の厚生年金加入分は①退職時か、②70歳時に再計算される

5歳時点では42年の加入期間で老齢厚生年金が計算されています。そして、65歳から68歳で退職するまでの間は、65歳時点の42年で計算された額のままで、68歳の退職した時になって3年分(「65歳到達月」から「退職による厚生年金被保険者資格喪失の前月」までの36月)掛けた加入期間が含まれるようになり、合計45年(540カ月)の記録による年金額になります。つまり、現実には65歳から68歳までの間に3年の時が経過していますが、その68歳の退職時の再計算(退職時改定)が行われるまでは、年金記録上は65歳で時計が止まったままの状態と言えます。退職をきっかけに3年分の時計が進むことになり、合計45年分まで増えた年金額で以後支給されることになります。

もし、65歳から継続して70歳まで、あるいは70歳を超えて勤務する場合については、70歳時点で5年(「65歳到達月」から「70歳到達の前月」までの60カ月)分の加入記録を含めて再計算が行われます。70歳になるまでは42年のままで計算されますが、70歳の時に、5年分が加わって合計47年(564カ月)で計算されることになり、それが70歳以降の受給額となります。つまり、この場合、65歳から5年間毎月のように厚生年金保険料を掛けていますが、受給額が増えるまでは5年待つ必要がある、とも言えます。

以上が現行制度上の老齢厚生年金の再計算のルールとなります。退職しないと再計算はされないという原則となり、65歳から70歳まで継続勤務した場合は、70歳にならないと掛けた分が受給額に反映されないことになります。「在職期間中は年金が増えない」というわけです。