老後の支出を考える〜どんな老後を過ごしたいか〜

美奈子さんにとっての老後生活の理想は「基本的には質素に暮らすけれど、たまにはスポーツをしたり、旅行に行ったり、孫がいるなら孫にプレゼントを送れる生活」とのこと。

では、その生活をするには月いくら位の生活費が必要でしょうか?美奈子さんからは「その頃には住宅ローンは完済しているから、月25万円位かな」という回答が返ってきました。しかし、住宅ローンを完済していても、固定資産税や火災保険料、地震保険料がかかってきます。

また、美奈子さんご夫婦は終身払いの医療保険にも加入しています。これらの費用は忘れがちなのですが、もれずに計上しておく必要があります。

そこで月々プラス 2万円上乗せして、月額支出は27万円としたほうが良さそうです。また、家のリフォームを希望するのなら、さらに300万円を加えて老後の支出を考えたほうが良いでしょう。

老後の収入を考える〜自分の年金受給額はいくらか〜

では、次に収入について考えます。老後の主な収入源は年金です。したがって、まずは自分の年金を知らないことには始まりません。

年金には2種類、国民年金と厚生年金があります。会社員や公務員等、厚生年金に加入する人は、老後、国民年金と厚生年金をダブルで受け取り、それ以外の人は国民年金のみ受け取ります。

国民年金は20歳から60歳まで加入しますが、40年間きっちり保険料を納めると老後は約80万円の年金を受け取ることになります。国民年金は、保険料は一律で満額も約80万円と決まっていますから比較的シンプルです。一方、厚生年金は給料や厚生年金加入期間によって年金額が変わりますから、やや複雑です。

ここで、厚生年金の簡単な計算方法についてお伝えすると、老後の厚生年金は下記の計算式で概算を求めることができます。

例えば20歳から60歳まで平均年収400万円で40年間会社員として働いたなら、400万円× 40年× 0.55%という式になるということですね。

ここで、美奈子さんのケースを考えます。今は自営業で厚生年金に加入していませんから、現状が続くなら、受け取れる厚生年金は過去の会社員時代に積み上げてきた厚生年金のみです。

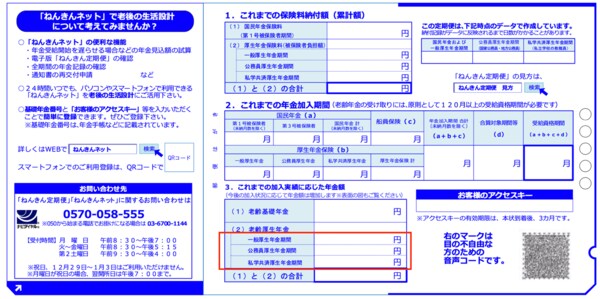

過去の厚生年金の金額は、ねんきん定期便を見ればすぐに分かります。ねんきん定期便の「3.これまでの加入実績に応じた年金額」に記載された厚生年金の金額が、将来受け取る金額です。下記の赤枠です。

一方、美奈子さんの夫の和弘さんは会社員ですから、これからも厚生年金に加入します。したがって、これからさらに定期便の金額より厚生年金が増えることになります。

今回美奈子さんご夫婦のねんきん定期便を拝見して、年金額をこちらで計算してみたところ、1ヵ月あたり27万円になりそうです。しかし、年金にも税金(所得税など)や社会保険料がかかることには注意です。実際の手取りは25万円位だと思ってください。