新NISA2年目となった2025年の株式相場は、米トランプ政権の関税政策をめぐる懸念などから一時は大きく下落する場面もありましたが、終わってみれば極めて堅調な動きとなりました。日経平均株価は年間で26.2%の上昇となり、2024年の+19.2%、2023年28.2%に続き3年連続で2ケタの上昇率を記録しました。また2025年の米国株式は、米S&P500指数で16.4%、米ナスダック総合指数は20.4%の上昇となり、こちらも好調なパフォーマンスを記録しています。こうした良好な投資環境の下、2025年の投資信託市場も2024年に続き活況を呈した1年となりました。

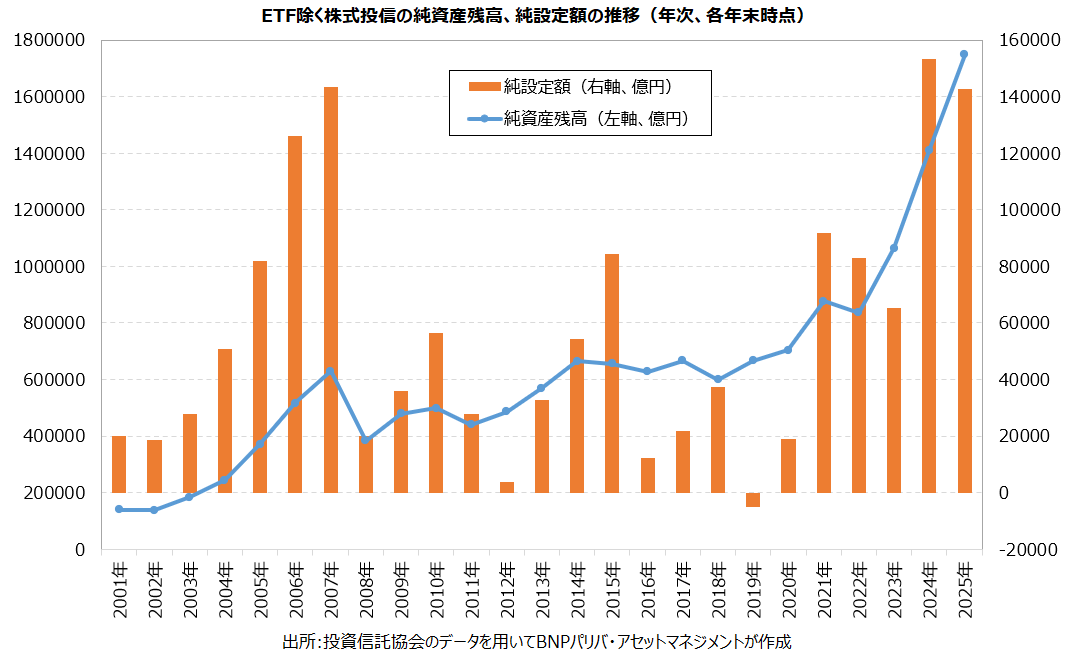

資金フローはやや減速も、残高は過去最高を更新

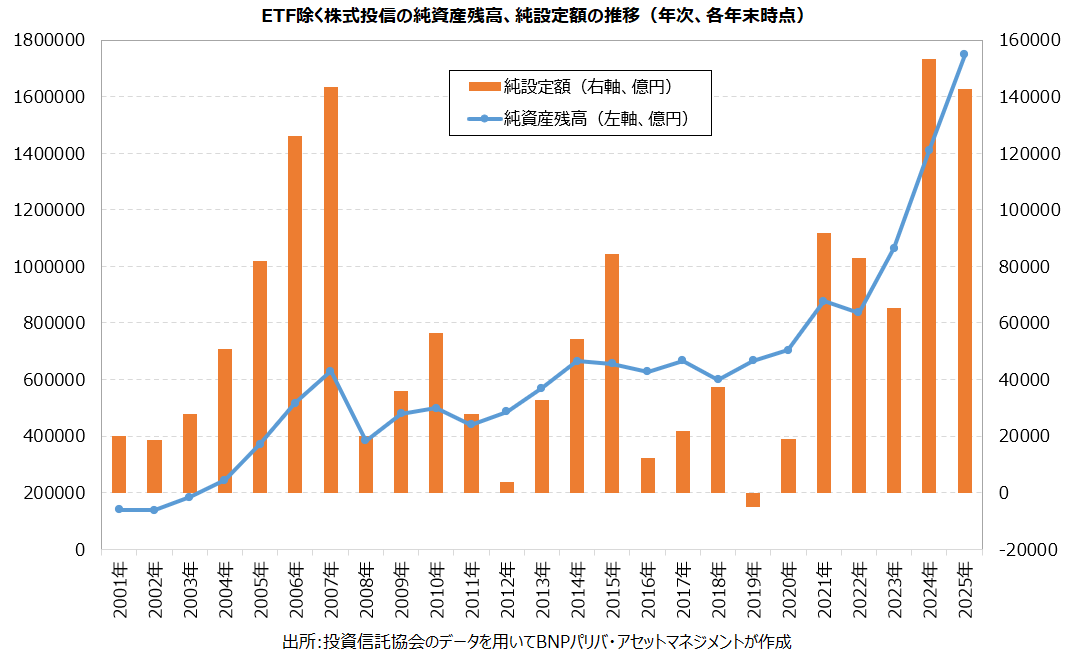

まず2025年末の投信残高ですが、投資信託協会の公表データによれば、ETFを除く株式投信の残高で174.8兆円と、年初の140.9兆円から24%の大幅増となり、過去最高を更新しています。この残高は、月次で見ても過去最高で、2025年6月末から7カ月連続で過去最高を更新中となっています。次に資金フロー(資金流出入額)ですが、年間で+14.3兆円の資金流入を記録し、2024年の+15.3兆円からやや減速したものの、高水準の資金流入が続きました。細かく見れば、昨年はトランプ関税のショックから4月初めに株式相場が乱高下したこともあり、その後の反発局面当初の5-7月あたりで利益確定売りが目立ちました。しかし、その後は年末にかけて再び資金流入が加速しており、10-12月には平均で1.5兆円程度の資金流入額を回復しています。まとめると、2025年も高水準の資金流入額と株高による値上がり効果によって、投信残高が大きく押し上げられた1年だったと言えるでしょう。

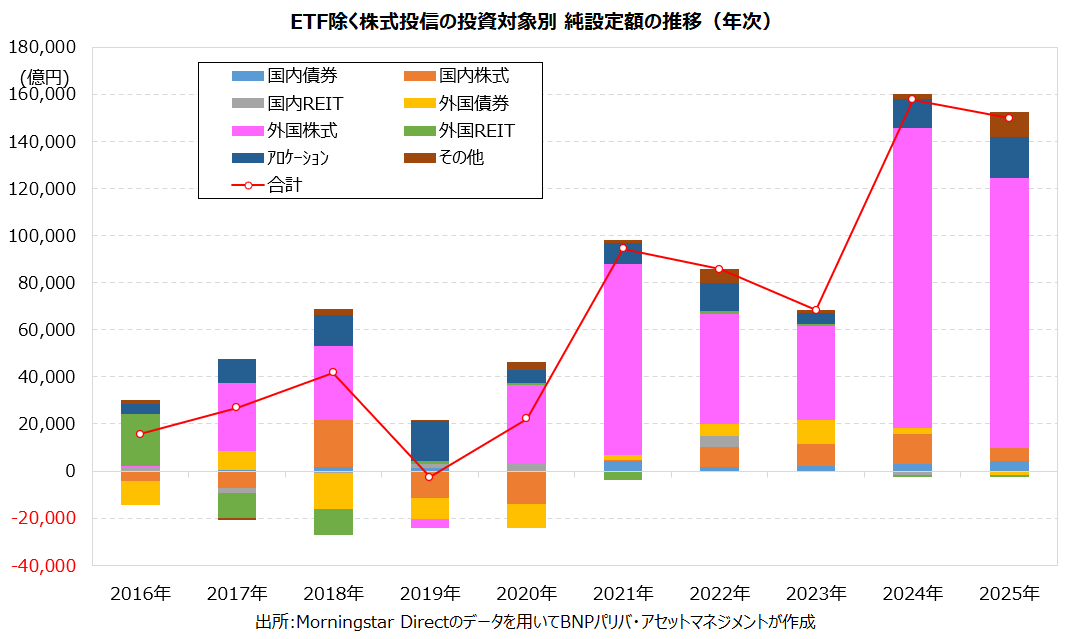

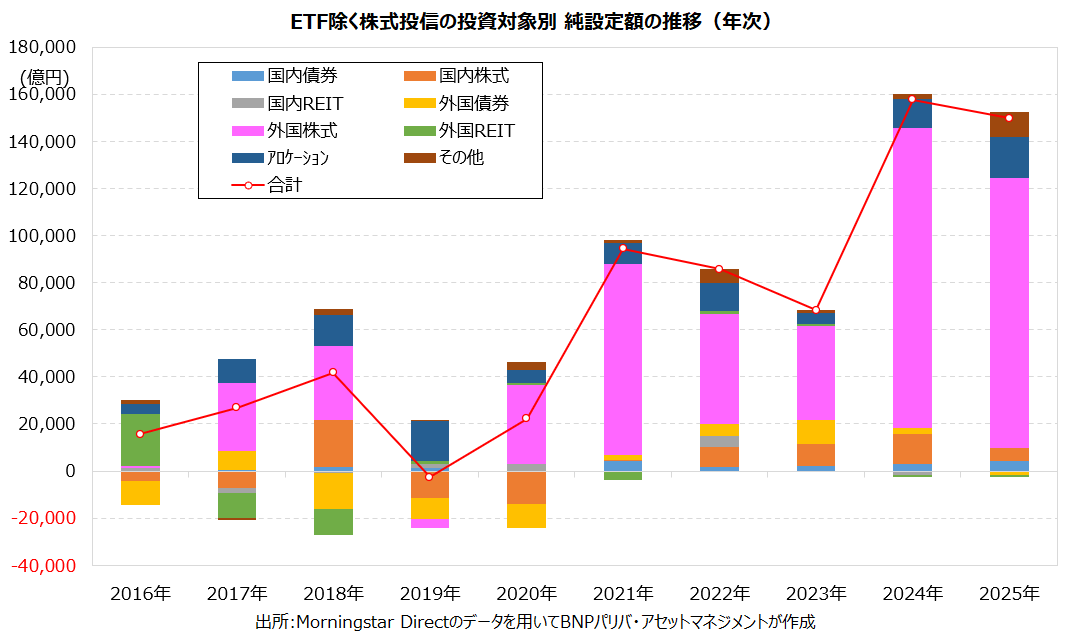

外国株式型に10兆円超え、

アロケーション型とその他型に1兆円超えの資金流入

続いて、投信評価機関モーニングスターのデータを用いて投資対象別の純設定額を見てみると、2025年も外国株式型が圧倒的なトップとなっています。ただし、同カテゴリーへの資金流入額は+11.5兆円で、2024年の+12.7兆円から減速しており、これが投信市場全体の資金流入減速につながっています。また、国内株式型も2024年+1.3兆円から2025年は+0.6兆円に減速していますが、すでに指摘したように株式相場が乱高下した昨年4月以降の利益確定売りや投資家の様子見姿勢などが背景にありそうです。外国株式型に次いで資金流入額が大きかったのがアロケーション型の+1.7兆円(2024年+1.2兆円)、金(ゴールド)関連ファンドの人気を受けたその他型の+1.1兆円(2024年+0.2兆円)となっており、これらの上位3つのカテゴリーが1兆円を超える資金流入額を記録しました。前回の当連載でも指摘したように、金先物価格(CMX)の2025年の年間騰落率は64.4%に達し、日本株や米国株と比較しても突出した上昇率となっています。なお、金利上昇が続く中で、国内債券型が+0.4兆円(2024年+0.3兆円)と9年連続の資金流入で、5年ぶりの資金流入額の大きさとなりました。

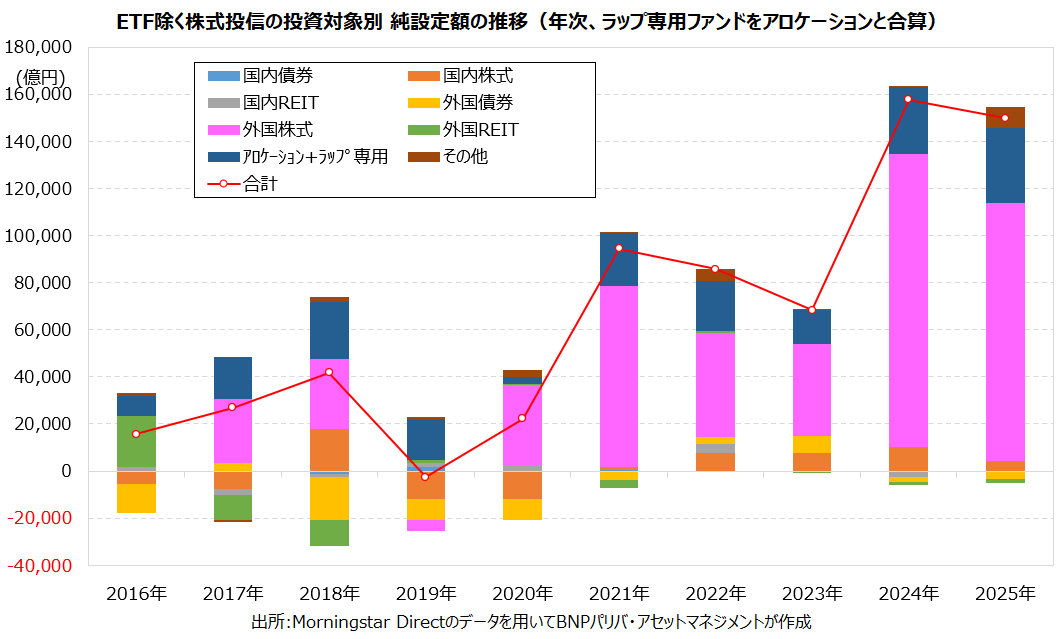

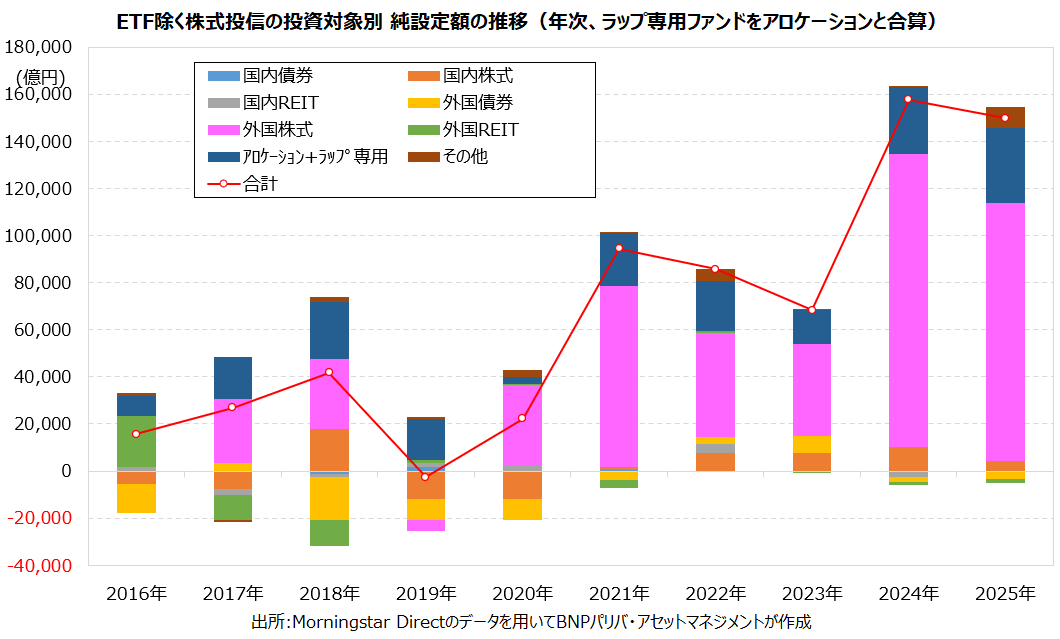

ラップ専用ファンドを加味すると

アロケーション運用のニーズ拡大

ただし、国内債券型に資金流入が見られたと言っても、このうちの大部分はラップ口座専用ファンド(以下、ラップ専用ファンド)を通じたものとなっています。外国債券型も同様ですが、ラップ専用ファンドを通じた資金フローは、実態としては投資家がアセットアロケーションを金融機関に任せているものになります。そういった意味では、投資家がアセットアロケーションを任せるというニーズは、アロケーション型ファンドだけではなく、ラップ口座(ファンドラップ)の伸びも含めて考えるべきだと思われます。そこで、アロケーション型ファンドとラップ専用ファンドを合算したのが以下のグラフとなります。この合計した純設定額は、2025年は+3.2兆円となっており、2024年の+2.8兆円から加速し、過去10年間で最大の大きさとなっています。以下のグラフでも確認できるように、個人投資家によるアロケーション運用のニーズは予想以上に広がっているものと考えられます。外国株式型ファンド一辺倒に見えた2025年の投信市場ではありますが、世界経済の不透明感が意識される中で、アロケーション運用の存在感は着実に増しており、この動きが拡大している背景には物価高対策、円安防衛策といった要因もあるのではないかと思われます。

{kind=link}

{kind=link}

{kind=link}