ふくおかフィナンシャルグループ(以下、FFG)は1月15日、「投信のパレット」の残高が7000億円を突破し、グループ全体の投資信託残高が1兆6000億円を超えたことを発表した。そして1月16日には、会員制プログラムとクレジットカード、銀行アプリが三位一体となった新サービス「vary(バリー)」の開始も公表。この2つのサービスは一見すると異なる分野のサービスに見えるが、その根底には共通した狙いがある。

どちらも「顧客基盤の拡大」「長期取引の実現」「粘着性ある預金の獲得」というグループの目標を、顧客との取引を通じて達成するための戦略だと語る、同グループの営業統括部長で福岡銀行の執行役員を務める古澤哲平氏に聞いた。

福岡銀行 執行役員 古澤哲平氏

「金利がある世界」の中で見直される総合取引の価値

近年、銀行業界では「金利がある世界」が戻り、預貸金の金利上昇により利ざやが確保しやすくなっている。この環境変化を受け、「預金を集めさえすればよい」「資産運用や保険といった非金利収益業務は縮小すべきだ」という声も一部で聞かれるようになった。

しかし同グループでは、預金だけの取引は金利条件次第で容易に他行へ移るという現実を直視する。預金獲得だけに依存すれば、競争は短期的かつ表層的になりがちだ。また、「そもそも低利の預金だけを集めればよいと考えるのは完全に銀行目線の話であり、インフレ環境下で預金や将来の資産の目減りをどう防ぐかという顧客目線や、日々の生活に紐づいているお客さまと預金の関係性が置き去りにされている」と古澤氏。預金を単体の取引としてとらえるのではなく、老後の資産形成やライフプランに寄り添う提案をするなど、時間をかけて信頼関係を積み上げていく取引とあわせて、顧客との「総合取引」の一つとしてとらえるべきと位置づけている。

またNISA制度は本来長期の運用を目指すものであり、投資信託や株式を、長期・積立・分散という考え方で保有していただくことを基本としている。このようなNISAによる長期運用で構築される関係をもとに、その長い時間を顧客に寄り添いながら、そのときどきに必要となる住宅ローンや消費者ローン、事業性融資、保険、相続・贈与、そして後述する日常使いの決済といった取引を提案し、それらを組み合わせることで初めて顧客の「メインバンク」となり、銀行として目指すべき「総合取引」が成立するということになる。ひとたび顧客のメインバンクとなれば、その中で行われる預金取引は簡単に他行へ流れることはないはずであり、金利がある世界に戻った今こそ、預金を総合取引の中でとらえなくてはならず、こうした総合取引の重要性が高まっていると同グループは考えている。

「投信のパレット」で確立するストックビジネス

「投信のパレット」は顧客のリスク許容度や運用目的、ライフステージに応じて投資信託を組み合わせ、長期で資産形成を行う仕組みだ。短期的な売買を目的としたものでないのはもちろんだが、顧客のコア資産を長期運用してもらうことで「生活の中に投資を自然に組み込む」ことを重視したサービスであり、その「投信のパレット」が牽引するグループ全体の投資信託残高は1兆6000億円を突破し、1兆7000億円も目前に迫っている。

「この水準に達すると、信託報酬は年間で100億円を超える見込みです。福岡銀行単体でも、地方銀行として初となる投資信託残高1兆円超えが目前に迫っています」と古澤氏は話す。残高の拡大は、地域において長期運用の必要性が浸透しつつあることを示すと同時に、顧客がFFGを「預金を預けるだけの銀行」ではなく、「人生のお金を任せるパートナー」として選んでいる結果なのであろう。また、信託報酬は、販売時に一度きりで得られる手数料とは異なり、毎年積み上がるストック型収益である。金利環境に左右されにくく、安定的にグループ収益を支えることで、戦略分野や新分野への継続的な投資も可能になるという。

「顧客本位」と「ゴールベース型トータルライフコンサルティング」

同グループでは、総合提案を行うため顧客一人ひとりのライフステージや状況に応じたサービス提供を重視している。そのための独自の営業サポートシステムを整備し、顧客のライフプランや資産背景などの情報をもとに、お金の色分け(「かりる」「ふやしてそなえる」「必要な保障や仕組みでそなえる・のこす」など)を通じて、豊かな老後を暮らすことなど、一人ひとりのゴール達成のために最適な商品・サービス提案とそれらへの最適な資金配分の案内を行っている。

この考え方に基づき、住宅ローンやオートローン、カードローン、相続・承継・信託などをリテールビジネスのラインアップとして整える一方、相対的に手薄だった日常への関与や資金移動にも注力。その一環であるバンキングアプリも、現在では150万ダウンロード超となった。

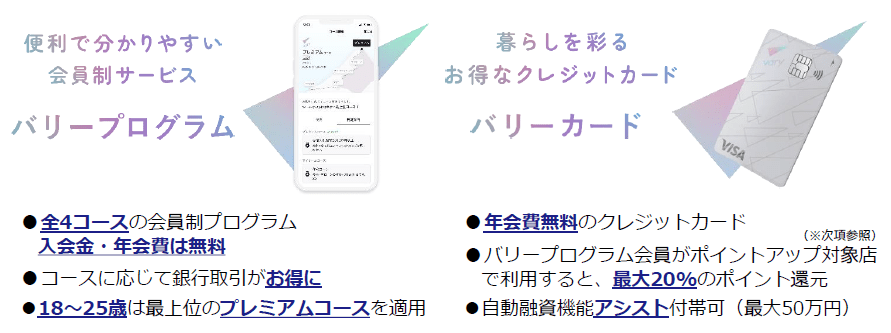

「vary」で日常の決済から顧客接点を強化

新サービス「vary」もまたこの考えに基づいてリリースした会員制プログラムとクレジットカード、銀行アプリを組み合わせ、決済を軸にした新しいサービスだ。日々の買い物や食事、移動といった地元地域でのリアルな「普段使い」の場面で、自然と同グループと接点を持ってもらうことを目的としている。「投信のパレット」が「将来」に向けた長期取引だとすれば、「vary」は「今」の「地域におけるリアル」な生活に密着した取引と位置づけられる。

「vary」とは

1月19日からオンエアされている、「vary」のTV-CMには、福岡出身の井桁弘恵さんを起用

1月19日からオンエアされている、「vary」のTV-CMには、福岡出身の井桁弘恵さんを起用

決済が取引の起点となることで、給与振込や公共料金の口座振替、クレジットカード決済が日常的に使われるようになれば、預金残高は自然と安定していく。これは金利上乗せで一時的に資金を集めることとは本質的に異なる「粘着性ある預金」だと考えている。「vary」は、決済をメインにすることで取引の中心を同グループに置いてもらい、顧客基盤の拡大と取引のメイン化を実現する狙いがある。

「地域」を軸に据えた金融サービス

両サービスに共通するのは「地域」というキーワードだ。「vary」では地元の店舗やサービスと連携し、九州での普段使いに強みを持たせている。「投信のパレット」の提案においても、地域の金融リテラシー向上に貢献するため、地域の顧客の資産の構造やライフステージ、事業環境などを踏まえたきめ細かな対応を重視している。

グループが目指すのは、単に銀行として成長することではなく、地域で生まれたお金が地域で使われ、地域の未来を豊かにし、持続的に価値を生み出すエコシステムの構築だ。地域の人々の資産が増えて生活が豊かになれば消費が拡大し、店舗や企業の売上が上がり業績が改善する、その波及効果はサプライチェーンや地域の雇用、賃金上昇へと及び、産業振興を含む地域全体の成長につながる。こうした好循環に向けて、「vary」も投資信託残高の拡大も、そのための重要な要素となっている。

預金、投資信託、ローン、保険、決済——。これらを個別の商品としてではなく、顧客との長いリレーションの中でひとり一人のために、地域でのリアルな生活や事業をも含んで一体として提供する。その結果として、顧客基盤が広がり、取引がさらに長期化し、粘着性ある預金が積み上がっていく。ふくおかフィナンシャルグループの2つの新しい取り組みは、こうした戦略を着実に形にしていることを示している。

【参考】

会員制プログラムとクレジットカードを組み合わせた「お得」で「便利」な新金融サービス『vary(バリー)』の開始について

「投信のパレット」サービス残高7,000億円を突破~グループ全体での投資信託残高1兆6,000億円突破を本サービスが牽引~