預り資産業務における先進的な戦略で、資産運用業界から常に注目を浴びてきた中国銀行。

商品ラインアップにもグローバル株式型ファンドを積極的に取り入れ、売れ筋ファンドの上位にもそれらが食い込み続けるなど、他の銀行とは明らかに異なるビジネスの在り方を確立してきた。そんな同行はこの6月に組織再編を行い、さらなる進化を遂げようとしているが、その狙いを探ってみたい。

ここ数年、投信市場全体ではインデックスファンドの台頭が著しい。その結果、新NISAの追い風で販売額が伸びる半面、手数料率の低下で収益が低迷する販売会社も少なくないようだ。

そうした中、中国銀行では顧客が許容した高リターンを目指す資金に対してアクティブファンドでの提案を貫き、それが実績として、今まさに花開きつつある。事実、「この上期は中銀証券と合わせた預り資産業務のグループ収益が半期で過去最高を更新しています」と話すのは、同行コンサルティング営業部の八杉哲史氏。長らく同行の預り資産業務を牽引し、業界でも広くその名を知られた存在でもある。

リターンを提供することが顧客の最善利益にもなる

この八杉氏が中心となって早くからグローバル株式型ファンドをラインアップにそろえ、しかも実績の高いファンドをタイムリーに追加し、販売現場にも浸透させてきた中国銀行。それに対して多くの地方銀行では、プロダクトガバナンスを強化した弊害として、顧客の利益に資する商品であっても、迅速な採用が難しくなっているのは否めない。

「最近は一定のトラックレコードがない商品は、採用できないところも多いようです。けれども、確かに日本での公募投信のトラックはなくても、海外で同じ運用戦略の実績が長期にあるような場合には、それをもって判断しても良いと思うのですが……」。八杉氏はそう指摘する。

同行がアクティブファンドにこだわってきたのは、顧客のリターンを高めることが自行の収益を高めることにつながるからだ。本部が良質なファンドを見極め、販売現場でもその特長をしっかり説明し、顧客にリターンを提供する。それが対面チャネルを持つ販売会社の役割だと捉えているのだ。同じくコンサルティング営業部の平坂拓己氏も、「今は販売手数料が“悪”で、『銀行で投資信託を買ってはいけない』みたいな風潮すらありますが、当行の担当者は自信をもってアクティブファンドをご案内しています」と強調する。

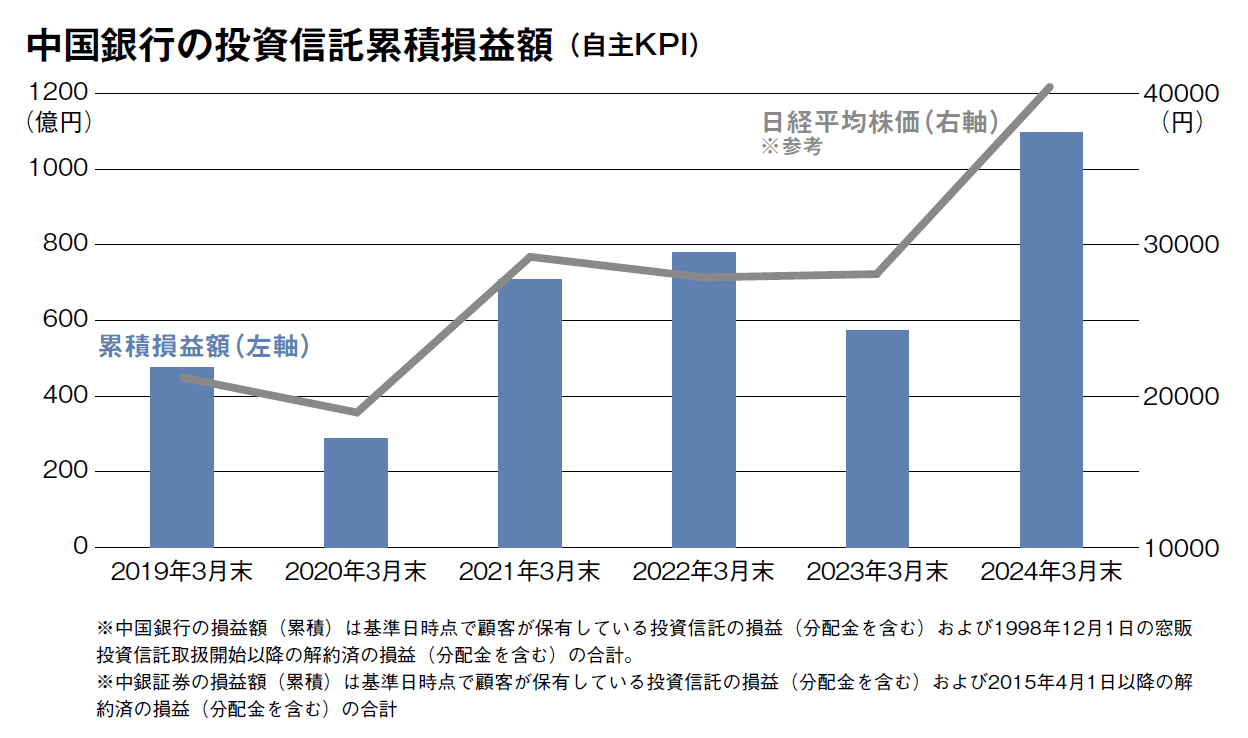

だからこそ、同行では共通KPIとは別に、自主KPIとして顧客の投資信託の累積損益額(中銀証券との合計。分配金込みの実現損益も含んでいて、銀行は1998年12月1日以降、証券は2015年4月1日以降)を2021年度から公表しているが、2024年3月末には約1097億円となっていて、2023年3月末の約574億円からほぼ倍増している(図参照)。「仮に当社グループの投資信託関連収益が20億円だとすれば、お客さまにはそれ以上の利益を提供する必要があります。つまり、自行の利益目標を立てる段階で投資信託の期待リターンを計算し、お客さまにはこれくらいの利益を提供できそうだから、その対価として手数料をこれだけいただくのは妥当だというように考える。それが『顧客の最善の利益』にもつながるのではないでしょうか」(八杉氏)。

リスクの低い投資信託を提供することが、顧客本位なわけではない。顧客にリスクに見合ったしっかりとした利益をもたらし、対面ならではの付加価値も提供する。それさえ実現できれば、対価をもらうのも当然のこと。だからこそ、「顧客の最善の利益を勘案する義務」の法制化にあたっても、「これまでと同じ姿勢を貫くだけ」と八杉氏は言い切る。

多様な課題に対応できる上位層に特化した体制へ

一方で、中国銀行は6月に組織再編を実施し、新たな取り組みも始まっている。具体的には、従来の営業統括部、ソリューション営業部を、コンサルティング営業部、デジタル・リテール営業部に再編。これまで個人セグメントは営業統括部、法人セグメントはソリューション営業部と分かれていたものの、今回の変更で「個人、法人の縦割りではなく、お客さまの階層で横に分け、上位層セグメントは個人、法人ともにコンサルティング営業部で対応し、リテール層のセグメントをデジタル・リテール営業部が担当する形になりました」と八杉氏は説明する。「当行のような地方銀行では法人とそのオーナーとを切り離して考えられないお客さまも多いため、法個一体となって対応し、資産運用はもちろん、事業承継やM&A、自社株対策、さらには不動産関連のお悩みなどにも私たちコンサルティング営業部がワンストップで対応する体制になったわけです」。

独自の基準を設けて上位層の顧客を定め、営業店が対面でコンサルティングを提供し、それ以外の層はネットやアプリなどの非対面チャネルと、ライフプランセンターと呼ばれる土日も営業しているリテール特化店舗が対応する。さらに現在は、電話・WEB面談による新たな資産運用サポートデスク(コンタクトセンター)を立ち上げるべく、準備を進めているところだという。

「リテール層、特に資産形成層のお客さまは土日や夜間でなければ時間がとれない方が多く、平日の日中にしか対応できない営業店では限界がありました。新規のお客さまを開拓するためには、デジタルマーケティングの手法をもっと進化させ、お客さまにチャネルを選択いただける環境を整える必要があります」(平坂氏)。個人、法人にかかわらず、上位層には上位層の、リテール層にはリテール層の悩みやニーズがあり、それぞれに応じてより専門性を高めチャネルを最適化するのが、今回の組織再編の最大の狙いと言っていいだろう。

さらに「これまでは、月1万円の積立投資も1000万円の投資も同じ活動量、手法で対応していたところがありました」と平坂氏は続けるが、それは大きな課題でもあった。同行の顧客を上位層とそれ以外とで分けて見てみると、前者が収益全体の8割強をあげているのに対し、後者の先数は倍以上であるにもかかわらず、収益全体の比率は1割強。もちろん、収益が全てではないにしても、それぞれに同じ活動量、手法で対応するのが合理的ではないのも明らかだ。つまり対面の活動は上位層の預り商品保有先と同等の預金を持つ「上位層の預り商品未保有先」に対して注力すべきとの課題が明確になったのだ。

新体制では、営業店は上位層の既往先と新規先に専念できる一方、リテール層への活動負荷が軽減された分について、上位層全員とコミュニケーションを取ることを目指している。その管理も徹底している。例えば活動状況は、活動の結果、会えた先も会えなかった先もカウントする「アプローチ率」と、実際に会えた先のみをカウントする「コンタクト率」に分け、それぞれ営業店・担当者ごとの実績を集計している。上期のアプローチ率は86.9%で、コンタクト率は64.5%と、まずは及第点の結果になったという。

ただし、それが実績に直結するかと言えばそう簡単ではなく、単に成約を増やしたいのであれば、既存先に集中したほうが容易な面もある。今回のアプローチ先には新規先も多いため時間がかかるのも事実で、成果に結びつくのはもう少し先になりそうだ。それでも、「やはり上位層の新規先に当たっているので、成約に至った際の金額が大きいことがデータとして表れてきています」と八杉氏は手ごたえを話す。

「資産運用立国」実現の鍵は地方銀行の窓販が握っている

また、中国銀行では新NISAの推進も積極的に進めてきたが、上位層であっても、その枠の活用は重要になるという。「上位層といえども投信を1000万円以上持っている人は少ない。1800万円以上を保有している人は当行投信保有先のうち、わずか2%であり、ほぼ全員が非課税投資枠の範囲内」(八杉氏)であり、逆に言えば、上位層へのコンタクトにおいても新NISAは武器になり得るわけだ。

この新NISAへの取り組みの中心になってきたのが平坂氏であり、「特に2023年度は、NISA、NISAで明け暮れた感もありました」と振り返る。「『中国銀行でNISAができる』ことの認知を高めるべく、CMやポスター、さらにはYouTubeの広告なども活用しました。広告を見た多くのお客さまに営業店へ足を運んでいただきました。また、担当者からも声がかけやすくなるよう、最大限のバックアップをしてきたつもりです」。結果として、営業店のモチベーションは上がり、自主的に職域のセミナーを開催するような動きも出てくるなど、知恵をしぼってNISAを広げていく機運が高まったという。

2024年9月末時点のNISA口座数は、中銀証券と合わせて8万3000ほど。2023年4月からの18カ月間で2万5000ほど口座が増えた計算になるが、これは全国的にもかなりのハイペースと言える。

6月以降は資産形成層への新NISA推進はデジタル・リテール営業部、上位層の開拓と枠の活用はコンサルティング営業部というすみ分けになった。上位層に対しては、この新NISAの活用はもちろん、中銀証券との連携も深めつつ、さらにコンサルティングの質を高めていくことになる。「上位層になればなるほど、投信だけでは実現できないことも増えますから、株式なども扱える証券の機能は間違いなく必要です」と八杉氏。「特に法人のお客さまの中には証券口座を開いていない方がまだまだ多くいますから、その分、ポテンシャルは大きいと考えています」。

最後に平坂氏は、「やはり地域のお客さまにいかにリターンを提供できるのかが、最も重要だと捉えています」と話す。「1人のお客さまのリターンを増やすのはもちろん、それを2人、3人と広げていくのも私たち地方銀行の使命です。『なぜ岡山県とその周辺にはお金持ちが多いのか?』と疑問に思った人が調べてみると、ほとんどの人が中国銀行と取引していた――将来的にそんなことが実現できるのではないかと考えるだけで、とてもワクワクしてきます」。

一方の八杉氏は、かつての勢いを失ったようにも見える地方銀行の窓販に対して、次のようなエールを送ってくれた。「せっかく資産運用立国が掲げられ、石破政権もそれを引き継ぐわけです。金利が上昇するからといって預金・貸出金のみのビジネスに回帰してしまえば、大きな流れに逆行します。個人預貯金の地方銀行のシェアは全体の4割ほどなのに対し、投資信託のシェアは1割ほどにすぎません。それを4割とまではいかなくても、2割にするのは決して不可能ではないはずです。自行の預金を流出させるのではなく、自行グループの投資信託での運用によって増やすことで、地域の預金者が幸せになる社会を実現する。その役割と責任は、私たち地方銀行にあると信じています」。

そんな地方銀行の可能性を、まさに実績で示しつつある中国銀行。同行の取り組みの成否は、地方銀行の預り資産ビジネスの未来を占うと言っても過言ではないのかもしれない。