めぶきフィナンシャルグループの傘下にある足利銀行が、足元で投信残高を着実に増加させている。その背景には、ここ数年で進めてきた「ストックビジネスへの転換」があるという。

2025年度に入ってからも同行はさまざまな施策を打ち出し、さらなる進化を遂げようとしている。

舵取りを担う個人コンサルティング部の瀧川淳部長をはじめとするキーパーソンの話を基に、同行の新たな戦略と目指しているビジネスの在り方を明らかにしたい。

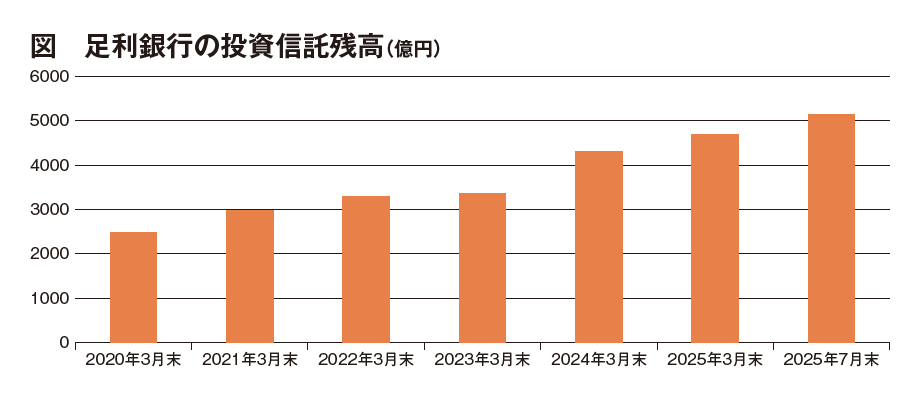

2025年7月、足利銀行の投信残高が5000億円を突破した(図参照)。地方銀行の中でも預り資産ビジネスに積極的なことで知られてきた同行だが、1つの節目を迎えたと言ってもいいだろう。今年4月に個人コンサルティング部の部長に就任した瀧川淳氏は、「今年度から始まっためぶきフィナンシャルグループの第4次グループ中期経営計画では、これからの3年間を『持続的成長に向け、進化を加速する期間』と位置付けていますが、私たちの領域でもストックビジネスへの転換をさらに加速させていきたいと考えています」と話す。

顧客セグメントごとに

対応する担い手を明確化

むろん足利銀行でも、「顧客本位の業務運営」が問われて以降「残高重視」の姿勢を掲げてきた。にもかかわらず、「販売額に見合うだけの残高が積み上がっていなかったのも事実です」と振り返るのは、同じく個人コンサルティング部の審議役である清水武彦氏。「だからこそ、これまでの反省をもとに2024年度からはストックビジネスへと徐々に切り替えていき、今年度はさらにギアを上げているわけです。当然のことながら、方針を立てるだけでは駄目で、推進方法や業績評価、あとは担い手、当行で言えばLA(ライフプラン・アドバイザー)ですが、その行動や役割などさまざまな要素が関わってきますから、総合的な取り組みが不可欠となります」

その取り組みを時系列に沿って見ていくと、同行は2023年9月にストックビジネスの確立に向けた方針を掲げ、投資信託の残高増加を主軸とした施策を本格的にスタートさせた。以降、さまざまな取り組みを段階的に進めていったが、まず手掛けたのが、LAの役割の明確化だ。ウエルスマネジメント(総合資産管理)の考え方のもと、不動産を含めた資産全体へのアドバイスを通じてコンサルティング力を発揮し、ストックビジネスの拡大につなげていくこと。そして、顧客の投資意向のもと、ライフプランやライフステージなどに見合った提案を行い、裾野拡大、残高増加を図ること。この2つが、LAの役割として掲げられた。

続いて、2024年度の上期には、顧客セグメント戦略についても見直しを図った。主に資産額に応じて、「富裕層」「アフルエント層」「アッパーマス層」「マスリテール層」の4階層としたが、「従来はもう少し細かくカテゴライズしていた」と清水氏は説明する。「資産額だけではなく、年齢層なども加えたセグメントになっていましたが、当然、若い方であっても富裕層はいらっしゃいますし、年齢にかかわらず富裕層のニーズやお悩みには共通点が多い。ですから、そうしたニーズなどにしっかり対応するために、適切な担い手をそれぞれの層を担当することの方が、細かいカテゴライズよりも重要だと考えたのです」

そこで前提として、LAを経験やスキルに応じて区分。まず一般の「LA」は経験年数が2年以上の者とし、そのLAのうち、より高いコンサルティングスキルを有する者を「ウエルスLA」とした。このウエルスLAは、本部が定めた基準を満たしたLAの中から、同行の個人営業の推進役であるブロック個人営業部長が任命する形になっている。さらにLAの経験が2年未満の者は「グロースLA」とする新たな呼称を導入した。

そのうえで、ウエルスLAは主に「富裕層」に対応し、高度で複雑なニーズに対してもコンサルティングを実践。LAは主に「アフルエント層」に対応し、継続的な顧客管理とゴールベースに基づく伴走で長期的に顧客を支援する。グロースLAは主に「アッパーマス層」を担当し、売買ニーズや職域を中心に対応していく。さらに「マスリテール層」に対しては、ダイレクト営業機能を活用する。以上のようにセグメントごとに対応する担い手、チャネルを明らかにし、「適切な接点頻度と十分な時間を確保することを通じて、ウエルスマネジメントの実践と営業活動の生産性の向上を図ったのです」と瀧川氏は話す。

全体のレベルの向上へ向け

ウエルスLAの育成を強化

そして2025年度からは、「推進体制」「推進手法」「商品・サービス」においてそれぞれ重点取組項目を掲げている。まず対面の推進体制については、前述のウエルスLAの増員などによってLA全体をさらにレベルアップさせ、富裕層やアフルエント層へのコンサルティングを強化するという。

現状、ウエルスLAは38人となっているが、自らが富裕層を担当するのはもちろん、「資産承継推進責任者」として、他のLAが担当する富裕層の案件の「前さばき」も行っている。つまり、案件がスムーズに進行するよう、下準備をする役割も担う。

さらにウエルスLAの中でも特にスキルの高い者を本部所属とし、より高度で複雑な案件に対して、他のウエルスLAのサポート役を務める。ウエルスLAが増え、そのレベルも向上することで、LA全体の底上げが図れるというわけだ。

だからこそ、ウエルスLAの育成には特に力を入れていて、継続的に集合研修を実施している。富裕層の多くは法人・不動産オーナー・医師が占めており、オーナーの抱える課題は多岐にわたる。そこで研修では、事前準備の方法からアプローチ手法、事例共有やグループワークを通じた知識の蓄積などを進めている。また、ユニークなところでは、現存する日本最古のリゾートホテルと言われている日光金谷ホテルに協力を仰ぎ、富裕層への対応やホスピタリティを学ぶ研修なども行っている。

一方で、非対面の推進体制における重点取組項目は、「あしぎん資産相談サロン」の増員と機能拡充によるアッパーマス層以下への効率的なアプローチ。このあしぎん資産相談サロンとは、同行の非対面チャネルを管轄するダイレクト営業部に設置され、「従来のコールセンターから預り資産業務に特化した専門チーム」(清水氏)だという。この4月に5人から10人の体制にまで拡大し、これまで顧客のアフターフォローが中心だった機能を強化することで、アッパーマス層やマスリテール層に対する効率的で効果的なアプローチを目指す。今後は電話での対応はもちろん、Web会議システムを用いたリモート面談にて、約定まで実施していく方針だ。

また、ネットチャネルについても、インターネットバンキングに加え、「あしぎんマネーデザイン」を2021年に立ち上げている。あしぎんマネーデザインはSBI証券と連携し、同社の多様な商品を金融商品仲介の仕組みで提供する仲介専門子会社。若年層をはじめとする、同行がこれまで接点を持ちにくかった層にネットを通じて幅広くアプローチすることで、さらなる裾野拡大につなげていくという。

これら非対面チャネルの拡充により、アッパーマス層以下への対応の効率化が見込める一方、機能の強化によって顧客の満足度の低下も防ぐ。その分、LAが対面に費やす時間も捻出しやすくなり、アフルエント層以上はLA、ウエルスLAが特に手厚く対応する。それが新たな顧客セグメントに基づいた、2025年度の新たな戦略の柱と言っていいだろう。

顧客に応じたカルテとなる

「個人別取組方針」の作成

次に「推進手法」における重点取組項目は、「フォローアップルール」と「個人別取組方針」。いずれもベースとなるのはゴールベースアプローチの考え方で、まずは顧客が目指すゴールやニーズ・課題を可視化するため、CRMに面談時に得た情報を蓄積していく。それをもとに、顧客ごとにコンサルティングの方針を立案するのが「個人別取組方針」である。この方針を基にフォローアップルールを用いて顧客との継続的な接点を確保しながら、リレーションの強化と取引拡大につなげていくという。当然、面談を重ねるごとにゴールを追加するなど情報もアップデートされていくわけだ。

「それぞれのお客さまの背景を把握し、目指しているゴールを共有し、そのゴールに向けてどんな対応をしていくべきか。LAがお客さまの情報を深掘りし、取組方針として蓄積しています。しかも、そこに上席者のアドバイスも加えられる仕組みになっていて、担当が変わっても情報は引き継がれますから、長期でお客さまを支えるベースとなります。病院におけるカルテのイメージだと言えば、分かりやすいかもしれませんね」(瀧川氏)。

個人別取組方針は、3万件ほどの顧客の情報が蓄積されているという。同行ではこの個人別取組方針に基づいてゴールベースアプローチを実践しつつ、投資信託によるポートフォリオ提案や「めぶきファンドラップ」を提案してきたわけだ。

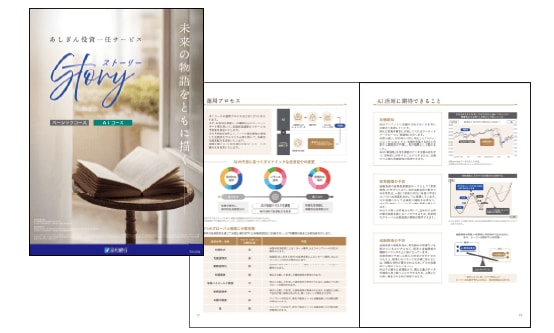

しかし、「既存の商品だけでは、限界を感じていたのも事実です」と指摘するのは、個人コンサルティング部の部長代理を務める松枝誉文氏だ。そこでこの6月に導入したのが「あしぎん投資一任サービス STORY」であり、「財産管理信託サービス」と並んで2025年度の「商品・サービス」における重点取組項目でもある。STORYの導入で実現した「ゴールベース資産管理」とはSTORYはSBIグループのFOLIOが提供する投資一任プラットフォーム「4RAP」を活用したファンドラップサービスだ。ベーシックコースとAIコースの2コースがあり、前者では「保守型」「安定型」「普通型」「成長型」「積極成長型」の5つから、顧客の運用目的、運用に対する考え方などに応じて運用スタイルを選択する。後者のAIコースでは、AIが膨大なマーケット情報を分析し、精度の高い予測をもとに機動的に資産配分を変更する仕組み。それによってリターンの最大化を目指すコースで、いわば全自動のお任せコースだ。

さらにSTORYには目的別、ゴール別にきめ細かい運用管理を行えるツールが備わっているため、「私たちが目指す『ゴールベース資産管理』が着実に実践できるようになりました」と松枝氏は強調する。「ゴールベースアプローチとゴールベース資産管理は異なるものだと私たちは捉えています。ゴールベース資産管理とは、お客さまの長期の資産形成をサポートし、資産を管理しながら末永く伴走していくこと。STORYの導入でそれが実現できつつありますから、当行の預り資産残高の増加にも結びつけたいと考えているのです」

STORYの投資対象は8本のインデックスファンドで、ファンドラップ専用ながら足利銀行の取り扱いファンドでもあるため、残高に直結する。その点も販売会社にとっては、大きな魅力と言えるだろう。また、「STORYの申し込み自体、従来のような商品ごとではなく、老後資金や教育資金といったゴールごとの申し込みとなっていて、その点も大きな違いかもしれません」と清水氏。「もちろん、パフォーマンスが伴わなければ意味がありませんから、その点もしっかり検証したうえで導入を決めました。これまで個人別取組方針に基づいたゴールベースアプローチに取り組んできましたが、考え方に戸惑っていた面があるのも否めません。それがこのSTORYによって具現化できるようになり、ようやくツールが整ってゴールベース資産管理が実践できるようになったのです」

このSTORYを現場に浸透させる際には、従来の新商品の導入とは一線を画し、商品ではなくサービスであるということを繰り返し訴えているという。「特にAIコースはパフォーマンスが良いだけに、ともすると『商品売り』になってしまいかねません。今後もあくまでサービスであるという目線は、現場ともしっかり合わせていきたいと考えています」(松枝氏)。

STORYは出足も好調であり、取扱開始から1カ月で約50億円を積み上げた。もちろん、STORYをベースにしつつも、既存の投資信託を組み合わせたり、顧客によっては「めぶきファンドラップ」を提案したりするケースもある。それこそが顧客ごとにカスタマイズされた高度なウエルスマネジメントでもあり、軸となる個人別取組方針があるからできることだとも言えるだろう。

PB室や「法個連携」の強化で

富裕層を手厚くサポートする

また、個人コンサルティング部にはプライベートバンキング室が置かれ、同室に所属する財産コンサルタントがより高度で専門的なコンサルティングを提供する体制となっている。足元では、遺言信託を中心とする資産承継管理業務、不動産などを含む資産全体を捉えた富裕層向けコンサルティング業務などを特に強化しているという。

さらに同行では毎月「法個連携会議」を開催するなど、個人部門と法人部門との連携にも注力している。ウエルスLAや財産コンサルタント、そして法人担当者が情報を共有しつつ、法人オーナーや不動産オーナーの課題解決を図る体制も整えた。これらの人材、組織、サービスなどによって、富裕層の多様なニーズに応えていくわけだ。

加えて、営業の体制だけではなく、評価の在り方についても従来とは大きく変化した。同行では自主経営型を取り入れていて、それぞれの支店が「支店経営方針」を策定する仕組みになっている。「以前は本部から目標が示されていましたが、2024年度下期からは、それぞれの支店が営業エリアの特性やマーケットを踏まえ、自らの支店が何をすべきかを全員参加でディスカッションし、自主的にKPIを設ける方式に変更しています。結果として、自主的な営業活動となり、行員のエンゲージメントの向上や組織の活性化につながっていると実感しています」(瀧川氏)。

「推進体制」「推進手法」「商品・サービス」における2025年度の重点取組項目が浸透しつつある中、成果もすでに表れてきていて、冒頭に紹介した投信残高5000億円の達成はその象徴だろう。ただし、それもあくまで通過点に過ぎないとさえ言えるのかもしれない。

「近年はDXが急速に進展しているものの、今後も『人』がリーチすべき領域は必ず残っていくはずです。ですから、効率化すべきところは徹底的に効率化しつつも、一方でコンサルティング力をより高める必要がある。『金利のある世界』が戻り、預金獲得競争も激化していますが、預金は信用のバロメーターであり、ストックを積み上げる原資でもあります。預金も含めたトータルの資産の保全、形成、次世代への承継をお手伝いする、丁寧なウエルスマネジメントをさらに進化させていきたいですね。それが結果的に、お客さまのメインパートナーとして選ばれる銀行になることにつながると信じています」。最後に瀧川氏はそう話してくれたが、同行のストックビジネスへの転換は、今後も加速していくに違いない。