自由化された市場で起きた“想定外”

米価上昇の本当の理由とは

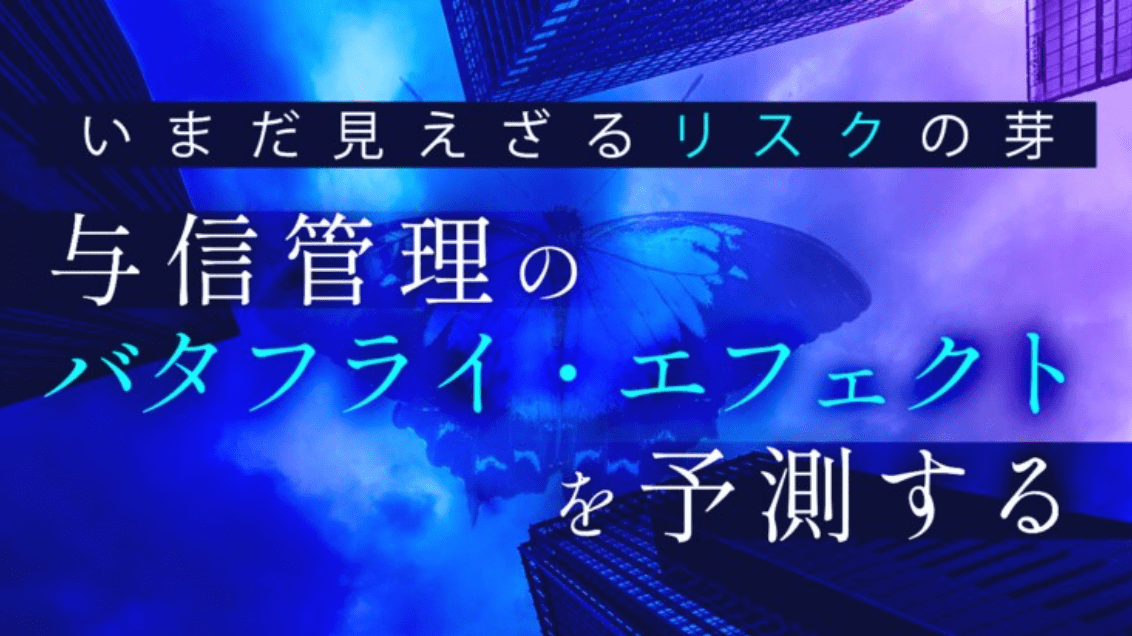

米の価格(以下「米価」とする)が、なお高止まりしたままだ。消費者の入手経路別では、スーパーマーケットがちょうど半分を占める模様だ[図表1]。

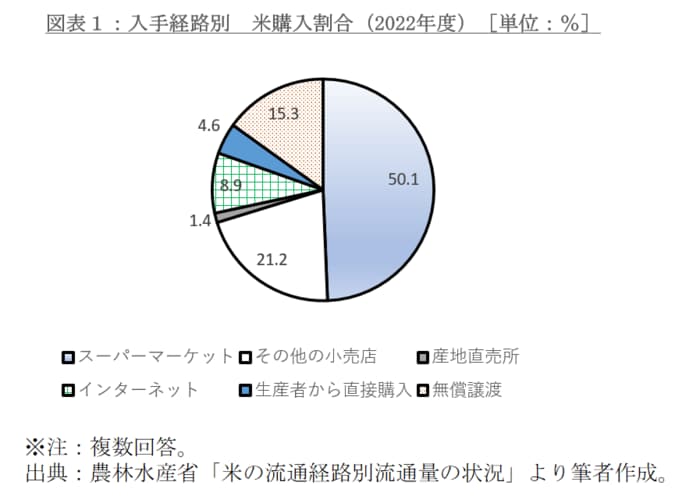

そのスーパーマーケットでの5㌕当たりの販売価格は、5月21日の小泉進次郎農相の就任後、7月第5週には3,542円まで低下したものの、それ以降に反転し8月末には3,891円まで上昇した。9月から8月までの価格推移を23-24年度と比較しても、価格が前年同期比で全て1,000円超上昇している[図表2]。

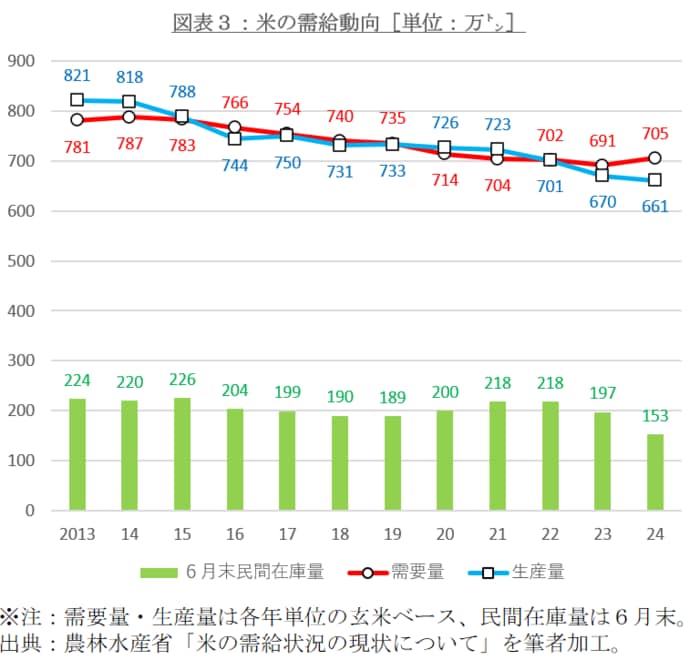

米は1995年11月の食糧管理法廃止後、流通が自由化されている。よって取引価格に需要と供給が反映されている。農産物は収穫次までは在庫を消費することになるため、直近12年間の需給と在庫を参照した[図表3]。

赤字で示した需要には、2023年までほぼ一貫した減少傾向がみられていたが、24年に反転した。

若年層などの間で「炭水化物抜きダイエット」などが注目を集める中、需要が伸びた要因について、農林水産省側は、㋐食料品全体の価格上昇の中で米価の上昇が相対的に緩やかに映ったこと、㋑インバウンド等の需要増加があったこと、㋒高温・渇水によって精米歩留まり(=精米後の白米割合)が低下したこと、と分析している。

前年の23年から「需要量>生産量」の図式となっていた中、さらに需要量の上振れ・生産量の下振れにより、両者の乖離幅は直近12年の参照期間中で最大の-44万㌧となった。それらに伴って在庫も減少し、在庫を需要量で割った在庫率も参照期間中で最低の21.70%となった。データ上からは、取引価格の上昇要因が勢揃いしていたことが窺える。

こうした中、需要を見通せず生産量が不足していたことが価格高騰を招いたとして、耕作放棄地の拡大を食い止めて増産に転換する方針が8月5日に石破首相から表明された。9月11日には、今年7月から来年6月までの試算では、需要が697~711万㌧、供給が728~745万㌧と見積もったことを共同通信が報じた。1月から12月のカレンダーイヤー基準で算出している図表3とは、抽出時期が異なるためご注意いただきたい。

他方、共同通信へのリークを通じた公表には、「米は不足していない」ことを訴えることによる価格の沈静化意図がある。8月中の報道では、25年産米については作況指数こそ昨年を上回る見込みながら、温暖化の影響によって早期の梅雨明けとその後の猛暑・水不足に悩む産地が珍しくないものもみられた。つまるところ、不作に至る可能性に他ならない。

よって、政府の思惑どおりに価格を引き下げられるかどうかはなお不透明な部分を残す。そもそも増産は耕地面積の拡大を意味するが、農業従事者の高齢化・後継者不足の中で、増産に伴って必要となる人手を十分に確保できるのかどうかも疑わしい。

そうした一方で、国産米信奉は根強い。日本生活協同組合連合会が3月に実施し5月8日に公表した米の動向についてのアンケートでも、「米を買うときに重視すること」の第1位の77.8%を「国産米である」ことが占めている。不足分を輸入米で補おうとしても、忌避されることを意味しよう。政府の思惑とは対照的に、2025年産米についても米不足が続くという予測に基づいて、業者による集荷競争が起きている旨も報じられている。

これらの材料より、近未来の米価の低下はそれほど見込めないだろう。それに伴う影響も、幅広いセクターに及ぶこととなろう。

米価上昇が招く倒産ドミノ

外食・飼料業界に広がる連鎖

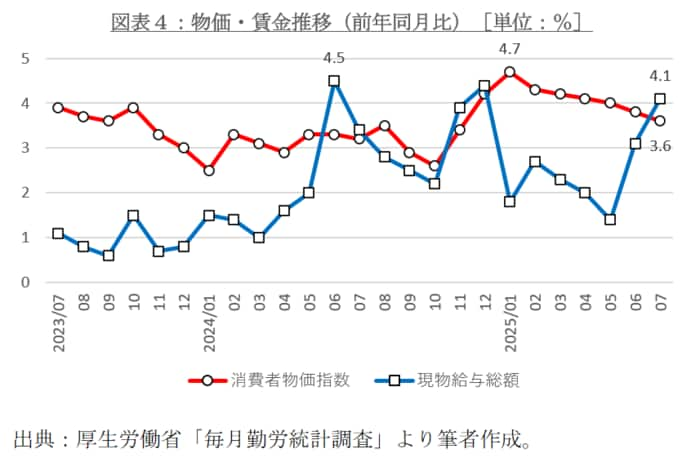

インフレの一方で、賃金はなお伸び悩んだままだ[図表4]。ただでさえ家計が苦しい中、原材料費である米の価格高騰により値上げを余儀なくされた外食を手控える意向が強まることが想像に難くない、よって、まずもって影響を受けるのは外食セクターと見込む。

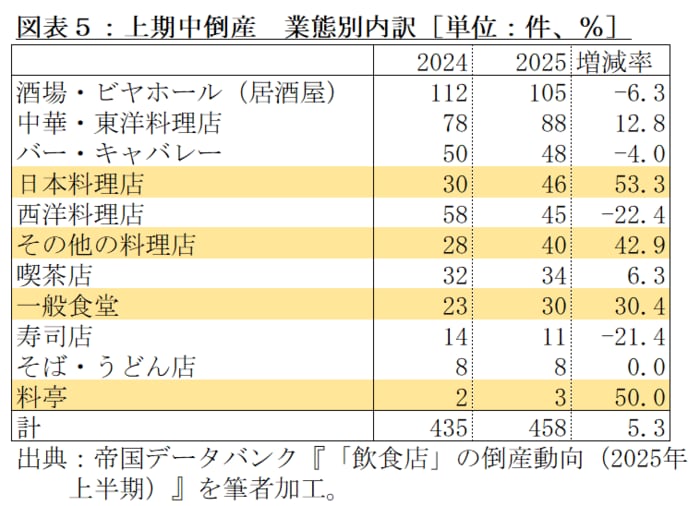

帝国データバンクが7月8日に公表した『「飲食店」の倒産動向(2025年上半期)』には、上半期の倒産(=負債額1,000万円以上の法的整理)件数が昨年の435件から458件と23件増加し、上半期中の過去最多に達した旨が記載されている。

内訳では、日本料理店の53.3%を筆頭に、原材料として(国産)米が不可欠と連想される4業態が昨年を3割超上回った[図表5]。今後も、和食ほか外食セクターを取り巻く状況は厳しいと見込まざるを得ない。地方部などで倒産・閉店が増えれば、賃貸ビル事業者など不動産セクターへの影響も免れないこととなろう。

米は炊いて食べる食用のほか、加工用の原材料や飼料としても使用される。代表的な加工品に日本酒・餅・菓子・味噌・(米)油などが挙げられる。このうち日本酒用は専用米が栽培・使用され、餅も餅米から作られる。それ以外の加工米は、整粒状態・皮部の厚さ・薄さ・粒の大きさなど外見と異物混入状況を検査され、一等米や二等米以外の三等米・規格外などの低等級に格付けされた分から調達・使用される。

実態としては、大部分の稲作では、わざわざ三等米用・飼料用に栽培しているわけではなく、米の取引価格が上昇すれば、異物等を取り除く手間がかかり歩留まり率が低くとも食用に出荷しようという動機がもたらされる。この結果、加工用米の流通量が減り、価格に上昇圧力をもたらす。

帝国データバンクが昨年10月6日に公表した『「米菓製造業」の倒産・休廃業解散動向(2024年1-9月)』によれば、米菓製造業(メーカー)の昨年9月までの倒産等の件数は過去最多のペースとなっていた模様だ。米など原材料だけでなく人手不足や贈答品需要の低迷など悪材料が揃っている。

味噌製造業(メーカー)についても基本的な構図は変わらない。大まかに言えば、大豆と(国産米中心の)米麹を1:1の割合で混ぜ、さらに全体の1割強の食塩を加える形で製造されるためだ。昨年から今年にかけて、地場では相応の知名度のある味噌メーカーの倒産や廃業が相次いでいるほか、事業譲渡などの事業の再構築も目立つ。従って、米価のさらなる上昇がこれら食品製造セクターに与える影響は極めて大きく、事業継続を断念する断念する動きがもたらされる事象を見込む。

主食である米の流通経路は複雑だが、大まかに言えば、稲作農家が自身の商品分など除き、農協など種出荷業者経由または直販で卸・小売や中・外食事業者や消費者に売り捌いく形だ。稲作農家の手を離れた食用米は、虫害や腐食などを防止・抑止するため、13℃から15℃の食品専用低温倉庫で備蓄される。倉庫業者の参入は自由化されているが、地方農政局などの検査が高頻度で実施されるため、いわゆる一見事業者は入りにくい実情がみられる模様だ。

米は重く場所も取り、移すには運送料も要し、輸送時にも温度や湿度に気を遣う必要がある。このため、一次卸から二次卸など、流通過程で所有者が変わった場合にも、保管倉庫を移さず、利用名義の変更をもって使用料の支払いだけを切り替える取扱いもみられる。こうした取扱いを倉庫業界の専門用語で、“置場渡し(おきばわたし)”と呼ぶ模様だ。

実務上では、集出荷業者から物理的な距離が近い食品倉庫専門業者などが指定されることが多かったところ、米価上昇はこの商慣行にも影響をもたらした。価格上昇を見込んだナショナルブランドの大手スーパーによる直接買付などが増えたことで、大手スーパーが契約する大手倉庫業者の大型倉庫に直接搬入する取扱量が増える事象だ。

これら大手スーパーなどは、通常の流通工程で利用する食糧倉庫を販売店舗の近くなどに元より確保しており、米の搬入も難なく行える。裏返せば、従来利用されていた大消費地から遠くアクセスが良いとは言えない食品専用倉庫を運用していたような不動産・倉庫セクターに逆風となる可能性がある。

消費期限が過ぎて廃棄された(米入り)弁当やおにぎりなどは、最終的には豚など用の液体発酵飼料に加工される。また、籾殻は鶏などの飼料に利用される。畜産業に飼料は欠かせないため、米価上昇に伴ってこれら飼料の原材料調達費用が上昇すれば、畜産セクターにも影響を与えることになる。

上記のとおり米価格上昇の影響は幅広いセクターに及ぶ。リスク管理担当者各位にあっては、地域における特徴や傾向を改めて整理し、影響を試算されたい。