「アルコール離れ」が指摘されて既に久しい。この影響は、今後も長期に亘る可能性があり、それに伴って与信先の様々なセクターにも様々な影響を及ぼすことが見込まれる。

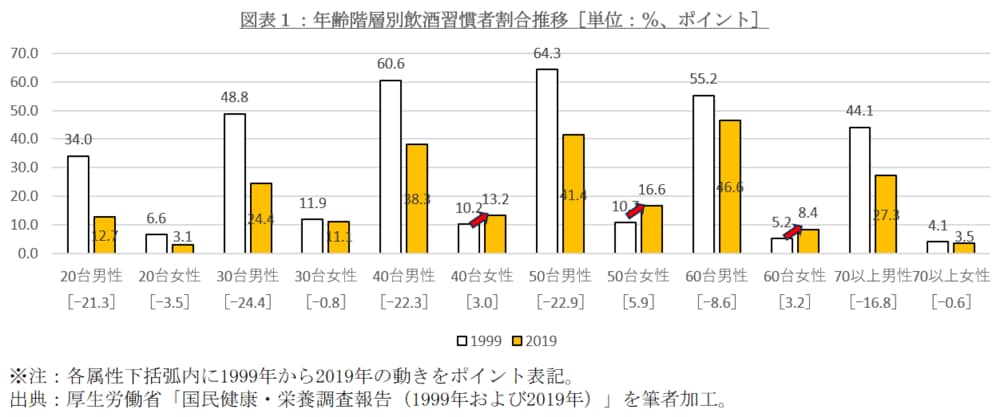

新型コロナの感染拡大前のデータだが、週3日以上かつ飲酒日1日当り1合(約180㎖)以上を飲む「飲酒習慣のある者」の比率には、20年間で明確な縮小傾向が認められる[図表1]。グラフ上に赤の矢印を添えたが、20年間に比率が高まったのは、40~60台の女性だけで、この背景に社会進出があることが連想される。その一方で、上昇したポイントは男性側の下降ポイントを補う水準までには至っていない。

2期間の関係は20年であり、1999年の40台(左側の白の棒グラフ)は2019年の60台(右側のオレンジの棒グラフ)に移行する。主要飲酒層である男性のうち、この20年間に飲酒比率が高まったのは、1999年の20台から2019年の40台への移行だけで、その他の世代は移行によって比率が減少している。ほとんどの年齢層が「20年前よりアルコールを飲まなくなった」ことを意味しよう。

アルコールを巡っては、「若年層のアルコール離れ」を始めとする、若年層の飲酒率低下を指摘する書込み記事などが目立つ。しかしながら、今回、公的機関の公表内容を相応に検証した中で、若年層に特に際立った数値を見つけることはできなかった。むしろ、若年層だけでなくほぼ全世代でアルコール離れが進んでいることに、今後に及ぼす影響の大きさを見込む。

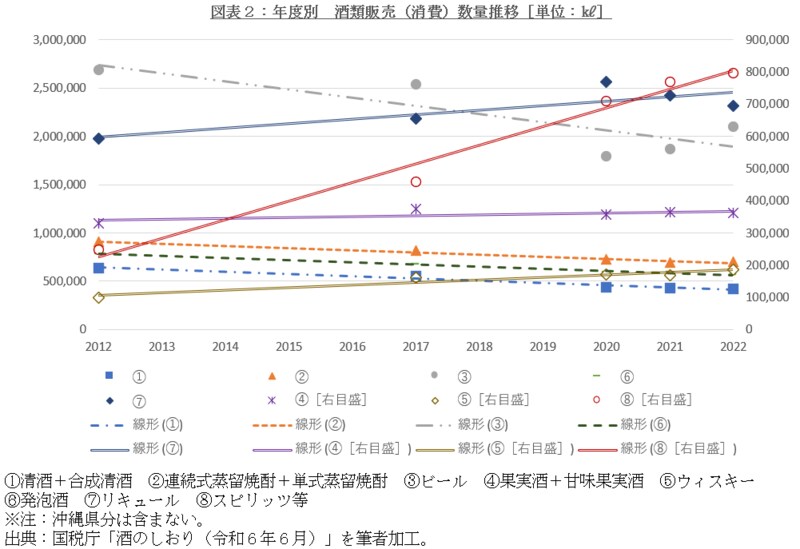

アルコール飲料には多くの種類があり、典型的な嗜好品ゆえに好みも人それぞれだ。このため、種類別の動向に着目した[図表2]。

抽出した8種の括りの合計では、新型コロナの感染が拡大した2020年度を底とした回復基調が認められる。その一方で、種類別の動きは様々だ。

2012~2022年度の動きで上昇傾向が認められたのは、二重線で線形近似曲線を引いた④ワイン類、⑤ウィスキー、⑦リキュール、⑧スピリッツであり、①日本酒類、②焼酎類、③ビール、⑥発泡酒、は落ち込んだ。このうち、最も傾斜のきつい右肩下がり傾向が認められたのは、③ビールだった。

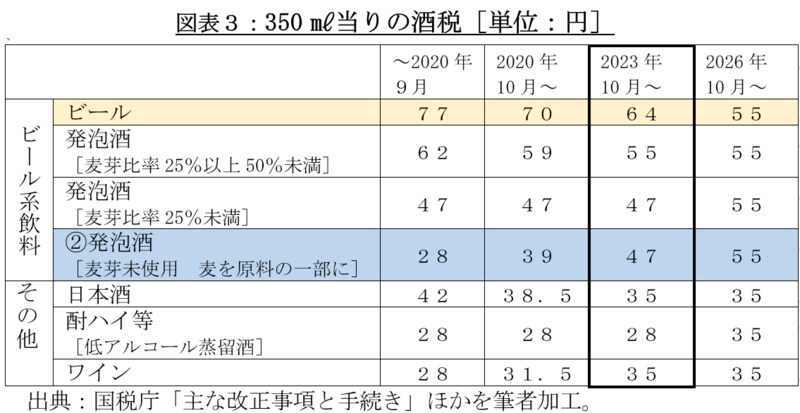

グラフでは、2012年の販売数量が10万㎘単位に満たない、④ワイン類、⑤ウィスキー、⑧スピリッツ等を右目盛で図示した。いずれも二重線の線形近似曲線で示しているとおり増加基調が認められたものの、増加した4種のうち3種の販売数量がそもそもそれほど多くないことを意味しよう。また、リキュールなどの伸びには、酒税法の変遷も関係している[図表3]。

一見しただけではどれも同じように映るビール系飲料だが、従来から提供されている麦芽比率を抑えた発泡酒のみならず、麦芽を一切使わずに麦由来のリキュールやスピリッツを加えて味をビールに近付けたものも商品化されている。税制の改正時期によっては、「新ジャンル」と呼ばれていたこともあることがややこしい。

こうした背景の下で、メーカー側が酒税法の課税格差に着目し消費者に低価格の商品提供を行っていた。昨年9月までは麦芽を使用しない発泡酒の税率が、ビールと31円あった。

一見すると同じように映る発泡酒などビールに類するアルコール飲料だが、よく見ると、商品名下に表示している(種類)品目は異なる。写真は、事務所近くのコンビニエンスに売られていたビール以外のビール類3種だが、左は「発泡酒」、中央は「発泡酒②」、右は「リキュール(発泡性)②」の表示だ。

よって右は、図表2上では「リキュール」に分類される。率直に言えば、飲酒機会を自宅外から自宅に移し、ビール類の中でも安価な商品を選択したことが、図表3上の「ビール」から「②発泡酒」への移行につながった。発泡酒などビール以外のビール類を置く飲食店の比率は低いため、外食産業の低迷の裏返しとも捉えられよう。

次に、各セクターへの影響を考察したい。

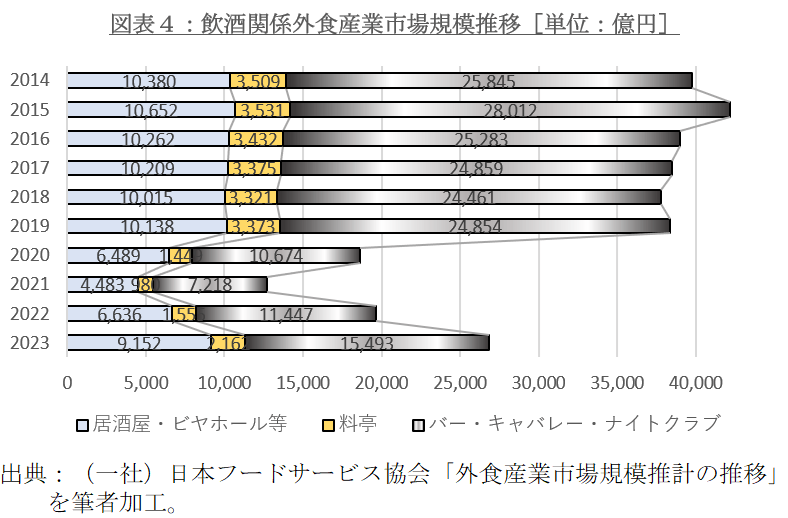

まずもってアルコール離れの影響を直接的に被るのは、酒を売上の中心に据える外食産業となろう。このため、特に飲食に関係の深い業態の市場規模を抽出した[図表4]。

アフターコロナの消費回復局面の下、2023年の居酒屋・ビヤホールは2021年の倍以上まで回復している。

その一方で、趨勢は図表1で示したとおりの飲酒習慣となっているため、居酒屋やビヤホールを訪れる顧客に占めるノンアルコール飲料発注率も高まっているだろう。

個人差はあるものの、ノンアルコール飲料は、アルコールを含む飲料よりも一度の会食で飲める量が減る。昨今では、酒の強要判明時のペナルティも厳罰化の一途を辿っているため、強制的に飲ませる機会は殆んど見られなくなり、飲めない者はノンアルコール飲料を飲むこととなる。そのノンアルコール飲料はそもそも単価が安い上、発注も少なければ店の売上にも繋がらない。

昨今、時間制飲み放題を導入している居酒屋などが増えた背景には、そんな背景の下で、一定の売り上げ確保と回転率向上の両立を図ったことが連想可能だ。これらの結果、同じ時間を居酒屋などで過ごした顧客の飲酒量が、バブル経済期はもとより、新型コロナ感染拡大前よりも減少しているだろう。

それが、図表4上の右側にグラデーション色で示した「バー・キャバレーナイトクラブ」の回復の遅れにつながっていると考える。これらは、居酒屋などで飲酒した後に「2軒め」として勢いで訪れることも多い業態のため、アルコール離れの影響を相対的に大きく受ける。

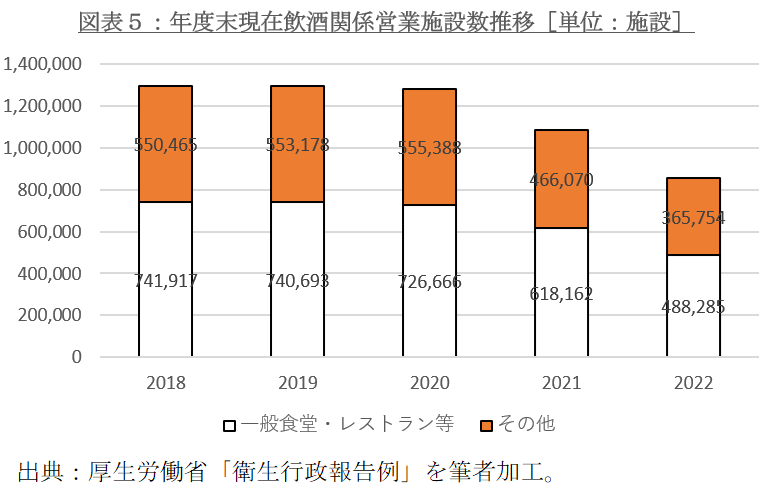

2022年度末の飲食関係の施設数は、新型コロナ前の2019年との対比で、ほぼ三分の二となっている[図表5]。居酒屋などを含む「一般食堂・レストラン等」もバーやキャバレーなどを含む「その他」もほぼ同じ減少率にとどまっていることが特徴的だ。

飲食店の営業は許可制であり、自治体により異なるものの、おおよそ5~8年ほどだ。よって、更新時期をもって廃業・事業休止などの意向が働きやすい。飲食関係については、新型コロナの感染拡大期の支援をそのまま継続している事業者も多いため、特に「その他」に属するセクターの事業者の動向には注意が必要だろう。

飲酒を伴う飲食後に利用するのは、運転代行やタクシーだ。新型コロナの感染拡大によって3割が廃業したと言われる運転代行事業者の一方で、京都などでの訪日外国人観光客の増加に伴う観光公害が指摘され、タクシー業界には好況の印象を与える。

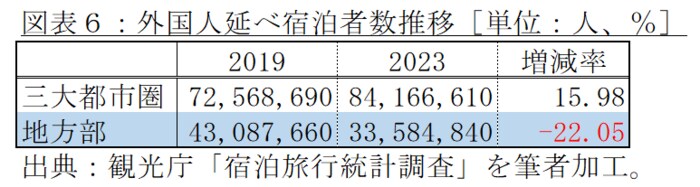

しかしながら、特需の地域差は極めて大きい。2023年中の外国人観光客の延べ宿泊者数は、最多だった東京都の4,363万7,550人と最少だった島根県の5万3,100人の間に821倍の格差がある。

しかも、コロナ前の2019年と比べ、三大都市圏に属する1都2府5県(東京・神奈川・千葉・埼玉・大阪・京都・兵庫・愛知)への宿泊者は15.98%増えた一方、残りの38都道府県は22.05%減少した[図表6]。

従って、魅力的な観光資源のない地方部のタクシー事業者の売上に占める夜間の割増料金の占有率は、自ずと高くなる。そうした中でのアルコール離れによる公共交通機関や自家用車での帰宅増は、明確な逆風となろう。

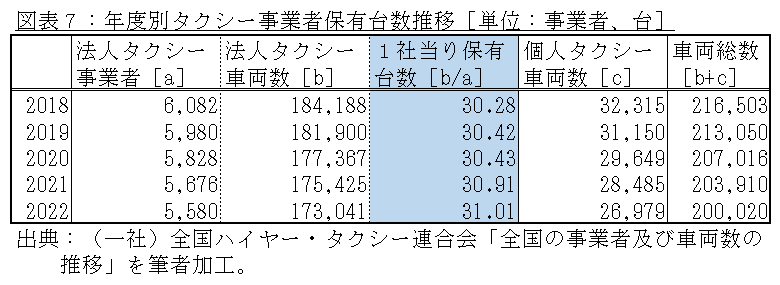

元号が平成に変わった1989年以降、法人・個人タクシーの車両数は減少トレンドにある。2018年以降の動きでは、法人の寡占化の動きも認められる[図表7]。

従って、地方部において、㋐法人以上に車両数の減少割合が高い個人タクシー、㋑規模の小さなタクシー事業者、に負の影響をもたらすだろう。従って、これらのセクターへの与信に伴う事後管理に注意が必要となろう。

アルコール離れは、アルコール飲料メーカーに、当然に負の影響を及ぼすが、特に大きな影響を受けるのが地ビールメーカーと見込む。

1994年に6事業者・6製造所だった地ビールメーカーは、2017年度のビールの定義変更を経て、現在では387事業者・423製造所まで拡大した[図表8]。図表2で示したとおり、市場が縮小する中での参入者増ゆえ、当然に淘汰も発生している。1996年の最初期に岩手県から参入した銀河高原ビールは、経営母体が漂流した後、2017年にヤッホーブルーイングに譲渡された。昨年には、群馬県の月夜野クラフトビールも、事業を停止している。

ビールは重量が嵩むため、インターネット通販などの発送時にも送料を要し、価格競争力を失う。このため、地ビールメーカーの主要販売先は製造所の近隣・同一都道府県内などになる。さらに、製造時のスケールメリットが働きにくいことから、大手メーカーの製品に比べ割高となり、スーパーマーケット等での選別で漏れがちな一面も認められる。

従って、主な販路の一つが居酒屋ほか製造所の近隣の飲食店となるが、ただでさえ飲酒を伴う外食機会が減っている。加えて、大手メーカーのビール以上に原価率・仕入値が高いため、飲み放題時に選択可能な商品に地ビールが含まれることは例外的だ。

従って、アルコール離れにより、地ビールメーカーの淘汰がさらに進む可能性がある。地域活性化策の一環として、こうした事業者に与信を行っている金融機関も珍しくないため、さらなる支援が求められることとなろう。

このほか、影響を受ける業種として、歯科医療機関を挙げる。

酸性の飲食物の摂取によって歯が解かされる状態を酸蝕歯と呼ぶ。部分的に歯が溶かされるう蝕(むし歯)に対し、歯全体が溶かされる状態だ。

pHは液体の性質を示す尺度で、1~14までの数値で示され、数字が小さいほど酸性が強く、大きいほどアルカリ性が強くなる。7が中性となる。

白ワイン(pH:2.3~3.4)・酎ハイ(同2.5~2.9)・ビール(同4.0~4.4)など、アルコール飲料は、基本的にこのpH値が低く、口内が酸性に傾きやすい。飲酒を伴う飲食は食事時間が長くなるため、結果として酸蝕歯になりやすく、アルコール離れはその逆となる。

2022年現在で、全国に67,755ある歯科医療機関は、かねてより「コンビニより多い」と言われ、それでなくとも生き残り競争にさらされている。

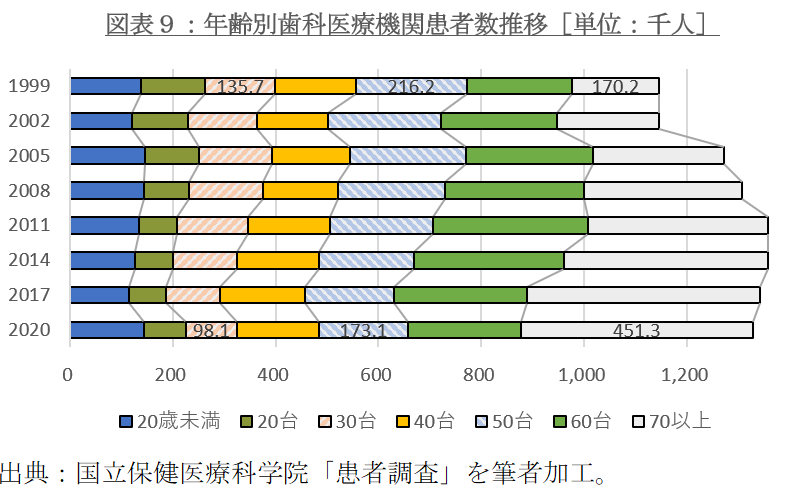

近年の受診者の傾向からは、シルバー層の増加傾向が明確に窺える[図表9]。高齢化の進行に加え、歯周病の進行が、アルツハイマー型痴呆症を発症・進行させるという事実が認知されたことがある模様だ。

この一方で、グラフ上に数値を入れた30台・50台の受診者などは1999年比で著しく減少している。従って、特にシルバー層の定期受診患者を持たない歯科医療機関は、アルコール離れの影響を否応なしに受けると考える。